個人事業主は融資の審査に通りやすい?ファクタリングの活用も合わせて解説

2025年11月17日

個人事業主としてビジネスを始める際、資金調達は避けて通れない重要な課題です。

とりあえず受注して売り上げを立てることから始める方はその限りではありませんが、事業の拡大や新たなプロジェクトの立ち上げには、十分な資金が必要不可欠となります。

しかし、個人事業主が融資の審査を通過するのは容易ではありません。審査基準が厳しく、必要な書類も多いため、多くの個人事業主が苦労しています。

そこで、本記事では、個人事業主が融資の審査に通りやすくするための具体的な方法と、資金調達の新たな手段として注目されるファクタリングについて詳しく解説します。まず、個人事業主の定義や法人との違い、フリーランスとの違いを明確にし、基本的な理解を深めます。そして、開業に必要な手続きや、会社員から個人事業主になる際の注意点についても触れ、スムーズに事業を開始できるよう正確な情報をお伝えします。

さらに、個人事業主に推奨される具体的な融資制度として、日本政策金融公庫や信用金庫、公的融資、銀行融資の特徴と利点を詳しく紹介します。それぞれの融資制度のメリットとデメリットを比較し、最適な選択をするための道筋を提示します。

特に注目すべきは、ファクタリングという資金調達の手段です。

ファクタリングは、売掛金を早期に現金化する方法であり、融資とは異なる仕組みで資金繰りを改善することができます。ファクタリングの基本的な仕組みや手続きの簡便さ、そして個人事業主でも活用できる理由について詳しく解説します。

資金繰りに悩む零細企業経営者や個人事業主の皆様に向けて、本記事は実践的で役立つ内容を目指します。これを読むことで、資金調達の選択肢が広がり、ビジネスの成功への道が開けるでしょう。資金調達の壁を乗り越え、事業を飛躍させるための一助となることを願っています。

1. 個人事業主について

個人事業主とは、簡単に言えば法人を設立せずに個人で事業を営む人々のことを指します。

近年、働き方の多様化に伴い、個人事業主として独立する人が増えています。

本セクションでは、個人事業主の定義や法人との違い、フリーランスとの違いについて詳しく解説し、これから個人事業主としてスタートを考えている方々に基本的な知識をお伝えします。

1-1. 個人事業主の定義

個人事業主とは、法人を設立せずに独自に事業を営む個人を指します。

税法上では、開業届を提出し、正式に個人事業主として認められた人がこれに該当します。会社員として勤務先と雇用契約を結んでいる場合でも、個人で事業を行うために開業届を提出すれば、税法上は個人事業主とされます。

個人事業主は、単発の仕事を受けるだけでなく、継続的に事業所得を得ている点が特徴です。これは、単発の仕事だけではなく、定期的な収入があることを意味します。例えば、フリーランスのデザイナーやライター、店舗を経営する人々など、多岐にわたる職種が含まれます。

また、個人事業主としての開業にあたり、特定の職種や業種に制限はありません。誰でも自分のスキルや経験を活かして事業を始めることができます。この柔軟性が、多くの人々にとって魅力となっています。しかし、事業を継続していくためには、一定の経営知識や税務の知識も必要とされます。

総じて、個人事業主は自らの責任で事業を運営し、継続的に所得を得ている独立した事業者を指します。職種や業種に関係なく、自分のビジネスを持ちたいと考える人にとって、個人事業主という形態は非常に有用な選択肢でしょう。

1-2. 法人との違い

法人とは、法律によって個人と同じように権利や義務を持つ資格や人格(法人格)が与えられた組織や団体を指します。法人を設立するには、一定の資本金を準備し、法務局での登記が必要です。株主などの出資者が資金を提供し、登記や定款の作成を行うため、設立には20万円から30万円程度の費用がかかります。

法人は一般的に個人事業主よりも信用を得やすく、取引先や金融機関からの信頼を築きやすいとされています。また、利益が大きい場合には法人税率が低くなるため、税制面でのメリットも存在します。このため、個人事業主としてスタートし、一定の所得を超えたり事業規模が拡大したりすると、法人化を検討するケースが多く見られます。

一方、法人と個人事業主の違いとして、廃業手続きの手間があります。個人事業主の場合、廃業する際には税務署に届け出を提出するだけで済みますが、法人の場合は解散や清算の登記が必要です。これに伴い、時間と費用がかかるため、法人の解散は個人事業主よりも複雑です。

総じて、法人と個人事業主にはそれぞれの利点と課題があり、事業の規模や状況に応じて適切な形態を選択することが重要です。初めは個人事業主として始め、事業が成長した際に法人化を検討する流れは、多くの事業者にとって一般的なステップとなっているのです。

1-3. フリーランスとの違い

フリーランスと個人事業主はしばしば混同されがちですが、実際には異なる概念です。

フリーランスとは、案件ごとに契約を結び、単発の仕事を行う「働き方」を指します。

一方、個人事業主とは、税務署に開業届を提出して正式に事業を営む個人のことを指します。つまり、フリーランスとして働く人が開業届を提出すれば、税務上は個人事業主と分類されます。

フリーランスは働き方を示す言葉であり、個人事業主の他にも法人化した個人も含まれます。例えば、フリーランスのデザイナーやライターが開業届を提出すれば、個人事業主となりますが、フリーランスで法人の代表を務めることもあるでしょう。このように、フリーランスは職業の形態を示すものであり、税務上の区分とは必ずしも一致しない点が重要です。

個人事業主として開業する場合、継続的な事業所得を得ることが前提となりますが、フリーランスは単発の案件ごとに仕事をするため、必ずしも継続的な所得を得る必要はありません。この違いを理解することで、自分に最適な働き方や事業形態を選ぶ際の参考になります。

2. 個人事業主になるためには

個人事業主として事業を始めるためには、いくつかの重要な手続きを行う必要があります。

まずは税務署への開業届の提出が必要であり、その後、青色申告の申請や社会保険の手続きを行うことが求められます。

このセクションでは、これらの手続きについて詳しく解説し、スムーズに個人事業主としてスタートを切るための基本的なステップを紹介します。これから開業を考えている方にとって、具体的で役立つ情報を提供します。

2-1. 税務署へ開業届を提出する

個人事業主として事業を開始するためには、まず税務署に開業届を提出する必要があります。これは開業から1ヶ月以内に行うべき手続きです。開業届の正式名称は「個人事業の開業・廃業等届出書」で、納税地の税務署に提出します。納税地とは現在居住している住所を指しますので、自宅の所在地に対応する税務署に届け出を行うことになります。

開業届は、最寄りの税務署の窓口で受け取るか、国税庁のウェブサイトからPDFをダウンロードして入手できます。記載する内容には、氏名、生年月日、納税地、開業日、屋号、個人番号(マイナンバー)、職業、事業の概要、青色申告の承認申請の有無、消費税の課税事業者選択届出の有無などが含まれます。

開業届の提出方法は、e-Taxを利用する方法、郵送、または税務署窓口への持参が可能です。どの方法でも提出が可能ですが、控えを保存しておくことが重要です。

控えは補助金の申請などで必要になる場合があるため、必ずコピーを保管しておきましょう。

これらの手続きを正確に行うことで、個人事業主としてのスタートが切ることができます。

開業届の提出は初めての事業を行う上での第一歩であり、これを基盤に事業を展開していくことが重要です。しっかりと準備を整え、スムーズな開業手続きを進めましょう。

2-2. 青色申告承認申請書を提出する

青色申告承認申請書は、個人事業の開業に際して必須ではありませんが、青色申告を希望する場合には、開業から2ヶ月以内に提出が必要です。青色申告とは、正規の簿記に基づいて帳簿を付け、複式簿記などの一定の条件を満たすことで、最大65万円の青色申告特別控除を受けられる制度です。

青色申告の利点は多岐にわたります。その一つが、赤字を繰り越せる点です。

具体的には、赤字を翌年以降の3年間にわたって繰り越し、翌年以降の黒字と相殺することで税金を抑えることが可能です。これにより、事業が順調に進まなかった年の損失を翌年以降の利益で補填できるため、長期的な資金計画を立てやすくなります。

申請書の提出は、最寄りの税務署の窓口で行うか、郵送またはe-Taxを利用する方法があります。提出に際しては、必要な書類をしっかりと準備し、期限内に申請することが重要です。

青色申告を行うことで、節税効果を享受でき、事業の安定した運営に寄与してくれるでしょう。特に、複式簿記による帳簿付けを行うことで、事業の収支を明確に把握できるため、経営判断の質も向上します。個人事業主としての成功を目指すためには、この制度を活用することが有益だと考えられます。

2-3. 社会保険の手続き

個人事業主が従業員を雇用する場合、社会保険の手続きを適切に行う必要があります。

具体的には、従業員を1人でも雇った場合には、雇用保険や労災保険への加入が義務付けられています。これらの手続きは、労働基準監督署と公共職業安定所(ハローワーク)で行います。

まず、労働基準監督署には、「労働保険関係成立届」と「労働保険概算保険料申告書」を提出する必要があります。これらの書類は、労働保険の成立を証明し、保険料を申告するためのものです。

次に、公共職業安定所(ハローワーク)では、「雇用保険適用事業所設置届」と「雇用保険被保険者資格取得届」を提出します。これにより、事業所が雇用保険の適用対象であることを届け出るとともに、従業員が雇用保険に加入する資格を取得します。

これらの手続きは、従業員の福利厚生を確保し、労働環境を整えるために不可欠です。

また、適切な社会保険の加入は、従業員のモチベーション向上や離職率の低下にもつながります。したがって、従業員を雇用する際には、速やかにこれらの手続きを行い、法令を遵守することが重要です。

労働保険や雇用保険の手続きは一見複雑に感じられるかもしれませんが、適切に行うことで従業員の安心と信頼を得ることができ、結果的に事業の発展に繋がるのです。

3. 会社員を辞めて個人事業主になる場合

会社員を辞めて個人事業主になる際には、健康保険と年金の手続きが必要です。

まず、年金について説明します。

会社を退職すると、厚生年金から外れるため、新たに国民年金に加入しなければなりません。これにより、会社員や公務員などの「第2号被保険者」から、学生、無職、自営業者などの「第1号被保険者」に変更されます。また、扶養している60歳未満の配偶者がいる場合、その配偶者も同時に国民年金に加入する必要があります。退職後14日以内に、退職日が明示された書類と年金手帳を市区町村の役場または各事務所の保険年金係に持参して手続きを行います。

次に、健康保険についてです。

会社員を辞めた場合、選択肢としては国民健康保険に加入するか、以前の社会保険を任意継続するかのいずれかがあります。国民健康保険に加入する場合、住所地の役所の国民健康保険担当課や近くの年金事務所で手続きを行います。この手続きも、退職日から14日以内に行わなければなりません。

一方、社会保険を任意継続する選択肢もあります。

この場合、各都道府県の協会けんぽ支部や健康保険組合で手続きを行います。任意継続を希望する場合、退職日の翌日から20日以内に「任意継続被保険者資格取得申出書」を提出します。任意継続を選ぶことで、これまでの健康保険を継続して利用することが可能ですが、保険料は全額自己負担となりますので、費用面での検討が必要です。

このように、会社員を辞めて個人事業主になる際には、年金と健康保険の手続きを適切に行うことが重要です。これにより、健康保険や年金の未加入期間を防ぎ、将来的な安心を確保できます。事前に必要な書類や手続きを確認し、スムーズな移行を目指しましょう。

4. 個人事業主として開業した場合の注意点

個人事業主として開業する際には、いくつかの重要な注意点があります。

まず、家族や配偶者が健康保険の被扶養者になっている場合、開業届を提出することでその資格を失う可能性があります。開業に伴い収入が発生すると、被扶養者の条件を満たさなくなることがあるため、事前に確認しておくことが大切です。

また、失業保険の受給に関しても注意が必要です。

会社を退職して雇用保険の失業手当を受け取っている場合、開業届を提出すると失業保険の受給資格を失うことになります。失業保険は再就職を目指す人が受給できるものであり、個人事業を開始した時点で再就職の意思がないと見なされます。ハローワークに開業の申告をしないまま失業保険を受け取ると、不正受給となり罰則が科される可能性があるため、必ず申告するようにしましょう。

さらに、個人事業主となると記帳の義務が発生します。

開業届を提出した後は、日々の取引を帳簿に正確に記載し、帳簿を保存しておくことが求められます。適切な記帳は、税務申告や事業の健全な運営に欠かせません。帳簿をしっかりと管理することで、経営状況の把握が容易になり、経営判断の質も向上します。

これらの注意点を踏まえ、個人事業主としてのスタートをスムーズに切るためには、事前の準備と計画が重要です。健康保険や失業保険、記帳の義務についてしっかり理解し、法令を遵守しながら事業を進めることで、安心して事業運営ができるでしょう。

5. 個人事業主に推奨される融資制度

個人事業主が事業を拡大するためには、適切な融資制度の利用が不可欠です。

ここでは、個人事業主に特に推奨される融資制度について詳しく解説します。

日本政策金融公庫や信用金庫、公的融資、そして銀行融資の特徴と利点を比較し、それぞれの融資制度がどのような状況に最適かを説明します。これにより、個人事業主が自身の事業に最も適した融資制度を選び、資金調達の選択肢を広げる手助けとなるでしょう。

5-1. 日本政策金融公庫

日本政策金融公庫は、100%政府が出資する政策金融機関であり、安心・安全な融資制度を展開しています。特に、民間の金融機関からの借り入れが難しい中小企業や個人事業主に対しても融資を行い、創業資金の調達をサポートしてくれます。政府が出資しているため、利益追求を第一とせず、比較的低金利で融資を受けることができるのが特徴です。

個人事業主として新たに事業を始める場合、無担保・無保証で融資を受けたい方には「新事業融資制度」がおすすめです。この制度は、新規事業を始める個人事業主や中小企業に対して無担保・無保証での融資を行います。低金利で長期の返済期間を設定しているため、返済の負担を軽減しながら事業のスタートアップを支援します。

また、日本政策金融公庫は中小企業や個人事業主への融資を積極的に行っており、無担保・無保証での借り入れも可能です。しかし、この融資制度を利用するには、自己資金の一部を準備する必要があり、提出する書類の準備にも手間がかかる点がデメリットとして挙げられます。具体的には、事業計画書や過去の収支報告書などの詳細な書類が求められるため、事前にしっかりと準備を進めることが重要です。

日本政策金融公庫の融資制度は、安心かつ低金利で資金を調達できるため、多くの個人事業主や中小企業にとって非常に魅力的な選択肢となります。開業資金の調達や事業の安定化を図るために、ぜひ活用を検討してみてください。

5-2. 信用金庫

信用金庫は、地域社会の発展に貢献するために相互扶助を目的として運営される金融機関です。地域の人々が利用者や会員となり、地元に根ざした活動を行っています。個人事業主にとって、信用金庫は審査が比較的通りやすい金融機関とされています。地域に密着した丁寧なサービスが期待でき、数百万円程度の借り入れにも対応しています。

信用金庫は、地域の中小企業や個人事業主を主な取引先としており、そのニーズに応じた柔軟な対応が可能な一方で、上述した日本政策金融公庫や大手銀行と比較すると、金利がやや高めになる傾向があります。それでも、地元でのネットワークや支援体制が充実しているため、特に地域に根ざしたビジネスを展開する個人事業主にとっては有力な選択肢です。

全体として、信用金庫は地域密着型の金融機関として、個人事業主の資金調達に役立つ存在です。地元での事業活動をサポートするために、信用金庫の融資制度を積極的に活用することを検討してみてください。

5-3. 公的融資

公的融資とは、国や地方自治体などの公的機関が主体となって行う融資のことです。

最近では、コロナ関連の融資も公的融資の一例として広く知られています。公的融資の大きな特徴は、低金利で長期間の返済が可能である点です。また、利子や信用保証料の補助が受けられる場合もあり、個人事業主にとって非常に有利な条件となります。

ただし、公的融資には対象となる事業や条件が厳密に定められているため、事前に自分の事業が対象となるかどうかを確認する必要があります。必要書類も多く、準備に時間と手間がかかる点も考慮しなければなりません。

個人事業主にとって、公的融資は資金調達の有力な手段の一つです。地方自治体の窓口や商工会議所に問い合わせることで、利用可能な公的融資制度についての情報を得ることができます。これにより、事業の成長や安定に向けた資金計画を立てやすくなるので適切な公的融資を活用し事業の発展を目指しましょう。

5-4. 銀行融資

銀行融資は、最も一般的な資金調達方法です。

個人事業主も銀行融資を利用することができますが、多額の借入れを行う際に特に適しています。普段から利用している銀行から申し込むことを検討し、付き合いのある担当者に相談するのが良いでしょう。

銀行融資の審査は厳格で、多くの書類の準備が必要です。例えば、事業計画書や収支計算書、税務申告書などが求められます。審査過程で、銀行は申請者の信用力や事業の将来性を11段階に区分して評価し、融資の可否を判断します。

返済についても厳しい基準があり、基本的には決められた期間内に返済を完了しなければなりません。期限通りに返済が行われない場合、厳しい判断が下されることがあり、二度目の融資が難しくなることもあります。

銀行融資は、他の融資方法に比べて審査のハードルが高く、特に個人事業主にとっては通過が難しいことがあります。しかし、審査に通過すれば、比較的低金利で大きな資金を調達することができます。信頼性の高い資金調達方法として、銀行融資の選択肢を検討する価値は十分にあるのではないでしょうか。

6. 個人事業主が審査に通りやすい融資

個人事業主が資金調達を行う際、審査の通りやすさは重要なポイントです。

本セクションでは、個人事業主に適した融資方法について解説します。

特に、ビジネスローンやカードローンなど、比較的審査が通りやすい融資制度に焦点を当て、それぞれの特徴や利点、注意点を詳しく紹介します。個人事業主が自分の状況に最適な資金調達方法を見つけるヒントになるかもしれません。

6-1. ビジネスローン

ビジネスローンは、銀行や信販会社、消費者金融など様々な金融機関が提供している事業性の融資です。このタイプの融資は、通常、多額の資金を借り入れることは難しいですが、審査基準が比較的緩やかであるため、個人事業主にとって利用しやすい特徴があります。

銀行融資に比べて金利が高めに設定されていることが多いですが、審査の難易度が低いため、資金調達の選択肢として有力です。銀行融資は金利が低く、返済の負担が軽減されやすい反面、審査が非常に厳しく、個人事業主にとっては通過が難しいことが多いです。そのため、ビジネスローンは特に急ぎの資金が必要な場合や、銀行融資の審査に通らなかった場合に有効です。

ビジネスローンの大きな利点は、融資までのスピードが速いことです。金融機関によっては、即日融資が可能な場合もあり、急な資金ニーズに対応することができます。個人の信用力が重視されるため、事業計画書や財務状況の詳細な提出が求められることは少ないですが、その分、個人の信用スコアが重要な要素となります。

ビジネスローンを利用する際は、金利や返済条件をしっかりと確認し、自身の経営状況に合った最適な選択をすることが重要です。

6-2. カードローン

カードローンは、一般的には事業性資金としての利用が認められていませんが、生活費を賄うために利用し、その分浮いた資金を事業に充てることで、間接的に事業資金として活用することが可能です。大手のカードローン会社では、迅速な手続きが可能で、借入や返済の利便性が高い点が特徴です。例えば、近隣のATMを利用して手軽に借入や返済ができるため、急な資金ニーズにも対応しやすくなっています。

さらに、正式に事業性資金として利用できるカードローンも存在しますが、その場合は審査基準や利用条件が異なるため、詳細を確認することが重要です。個人事業主でもカードローンに申し込むことが可能であり、借入の手続きが比較的簡単であることが利点です。

特に、コンビニATMなどでの借入返済が可能な点は、忙しい個人事業主にとって大きな利便性を提供します。

カードローンを利用する際は、金利や返済条件を十分に理解し、計画的に利用することが大切です。返済能力を超えた借入は、後々の経営に悪影響を及ぼす可能性があるため、慎重な判断が求められます。

7. 資金繰りを解決するならファクタリング

事業を運営する上で、資金繰りに悩むことは少なくありません。

そんな時に有効な手段の一つが「ファクタリング」です。ファクタリングは、売掛金を早期に現金化する方法であり、融資とは異なる仕組みで資金調達を行います。

このセクションでは、ファクタリングの基本概念とその利点について詳しく解説し、資金繰りの改善に役立てる方法を紹介します。

7-1. ファクタリングとは

ファクタリングとは、企業が保有する売掛金を早期に現金化する資金調達方法です。

この手法は、利用企業(X)、取引先(売掛先)(Y)、金融機関やファクタリング会社(Z)の3社間で行われます。具体的には、利用企業Xが取引先Yに対して請求書を発行し、その売掛金をファクタリング会社Zに売却します。ファクタリング会社Zは、売掛金の一定割合を即座に利用企業Xに支払い、残りの金額を取引先Yから回収します。

このプロセスにより、利用企業Xは売掛金を待つことなく早期に現金を得ることができ、資金繰りが改善され経営の安定性が向上します。また、ファクタリング会社Zが取引先Yの信用力を調査し、回収リスクを引き受けるため、利用企業Xはリスクを軽減できます。

ファクタリングの利点の一つは、利用企業が売掛先の信用力調査などの面倒な業務を避けられる点です。これにより、利用企業は本業に集中できる時間を確保でき、業務効率が向上します。また、売掛金の回収リスクをファクタリング会社が引き受けるため、取引先の支払い遅延や不払いのリスクを減少させることができます。

金融機関からの融資が難しい場合でも売掛金を利用した資金調達が可能となるため、近年では多くの企業がファクタリングを利用しています。

仕組みを理解し適切に活用することで、企業の財務状況を改善し、経営の安定化を図ることが期待できるのです。

7-2. 手続きが簡易で入金が早い

ファクタリングは手続きが簡単で、資金調達までのスピードが速い点が大きな特徴です。

融資と比べて必要書類が少なく、手続きも簡素化されています。これにより、煩雑な手続きに時間を取られることなく、迅速に資金を確保することが可能です。

特にオンラインファクタリングを利用すれば、スマホ一つで申し込みから入金までを完了させることができます。これにより、オフィスにいなくてもどこからでも手続きを進めることができ、忙しい事業主にとって非常に便利です。最短で即日入金が可能な場合もあり、急な資金ニーズにも対応できる柔軟性があります。

このように、ファクタリングは迅速かつ効率的に資金調達を行える手段として、多くの個人事業主や中小企業に利用されています。書類の準備や手続きの簡便さ、スピーディーな入金プロセスは、資金繰りに困っている事業者にとって大きなメリットです。

8. 個人事業主でもファクタリングを活用できる

ファクタリングは、個人事業主にも有効な資金調達手段として広く利用されています。

この方法は売掛先の信用力や支払い能力に基づいて審査が行われるため、利用者(申込者)が個人事業主であっても、売掛先が健全な法人であれば問題なく利用できることが多いです。実際、融資やローンに比べて審査の通過率が高いと言われており、その率は約70%に達します。

ただし、売掛先が個人事業主の場合や、利用者が屋号を持たない個人である場合、審査のハードルは高くなる傾向があります。個人事業主は法人に比べて信用力が低く見なされることが多いため、審査に通るためにはしっかりと準備をすることが重要です。具体的には、最低限必要な書類の提出に加え、売掛債権を証明するための契約書や請求書、過去の取引実績がわかる書類、確定申告書などを整えておくことが求められます。

また、個人事業主で融資を受けられなかった場合も、ファクタリングは有効な選択肢となります。しかし、ファクタリングには手数料がかかるため、頻繁に利用するとコストがかさむ点には注意が必要です。特に、売上が法人化を検討するほどの規模に達していない段階での頻繁な利用はお勧めできません。

ファクタリングは、資金繰りが厳しい個人事業主にとって頼りになる手段です。

適切に準備をし、計画的に利用することで、事業の安定と成長に向けた資金調達が可能となります。

個人事業主におすすめのファクタリング会社10選

個人事業主でも利用できるおすすめのファクタリング会社を厳選し、比較表にまとめました。

また比較表下には各社の詳しい詳細も載せてありますので、自社に合ったファクタリング会社を見つける際の参考にして下さい。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ペイトナーファクタリング | 1万円~100万円 | 10% | 最短10分 | 可能 |

| アクティブサポート | ~1000万円 | 2%~14.8% | 最短即日 | 可能 |

| アットライン | 上限なし | 0%~ | 最短5分 | 可能 |

| ファクトル | 1万円~制限なし | 1.5%~ | 最短40分 | 可能 |

| Mentor Capital | 30万円~1億円 | 2%~ | 最短30分 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~ | 最短60分 | 可能 |

| ソクデル | ~1000万円 | 5%~ | 最短60分 | 可能 |

| 買速 | 10万円~ | 2%~10% | 最短30分 | 可能 |

| 株式会社No.1 | 50万円~ | 1%~ | 最短30分 | 可能 |

| ククモ | 上限・下限なし | 1%~ | 最短2時間 | 可能 |

ペイトナーファクタリング

ペイトナーファクタリングは、個人事業主やフリーランスといったスモールビジネスに従事する方々に特化したファクタリングサービスを提供している、注目のファクタリング会社です。特に注目すべきポイントは、申し込みから入金までのスピード感にあり、最短でわずか10分という驚異的なスピードで請求書を現金化できる点が大きな魅力です。このスピードは業界内でもトップクラスであり、急な資金ニーズにも迅速に対応できる体制が整っています。

手数料については、わかりやすく一律10%に設定されており、手数料の変動に不安を感じることなく、安心してサービスを利用することができます。また、これからファクタリングを初めて利用する方でも、シンプルで直感的な手続きによってスムーズに取引を進めることが可能です。

さらに、買取対象となる請求書の金額は1万円から100万円までと、比較的少額の取引に対応しているのが特徴です。これは、日々の運転資金や短期的な資金繰りを必要とする個人事業主やフリーランスの方々にとって、非常に利用しやすい設定となっています。

このように、ペイトナーファクタリングは早いスピード・手軽さ・安心感の三拍子が揃ったサービスを提供しており、時間も手間もかけずに資金化したい方にとって、非常に頼れる存在といえるでしょう。

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | ー% |

| 手数料 | 10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 身分証明書、請求書 |

| 会社名 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 住所 | 〒105-0001 東京都港区虎ノ門五丁目9番1号麻布台ヒルズ ガーデンプラザB 5F |

| 電話番号 | 明記なし |

| FAX番号 | ー |

| 営業時間 | 10:00~18:00 |

| 設立日 | 2019年2月4日 |

アクティブサポート

アクティブサポートは、小額買取専門のファクタリング会社 で、300万円までの取引に対応しています。無料見積もりは最短30分、取引完了までは最短60分と、スピーディーな資金調達が可能です。

契約方法は、郵送・来社・出張訪問のいずれかから選択 でき、事業主の都合に合わせた手続きが可能です。法人だけでなく個人事業主も利用できるため、幅広い事業形態に対応しています。

手数料は2%~と低めに設定 されており、コストを抑えて資金調達ができる点も魅力です。お近くにアクティブサポートの拠点がある場合は、直接訪問して相談してみるのも良いでしょう。

また、2社間ファクタリングを採用 しているため、取引先に通知されることなく資金調達が可能です。

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 03‐5957‐5950 |

| 営業時間 | 9:00~19:00 |

| 設立 | 平成29年9月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~14.8% |

| 買取可能額 | ~1000万円 |

| 入金スピード | 最短即日 |

| 債権譲渡登記 | 原則必須 |

| 申込方法 | オンライン 電話 訪問 |

| 必要書類 | 本人確認書類 通帳コピー 請求書など |

- 少額から利用でき、幅広い業種に対応

- オンライン完結で最短2時間で現金化と早い

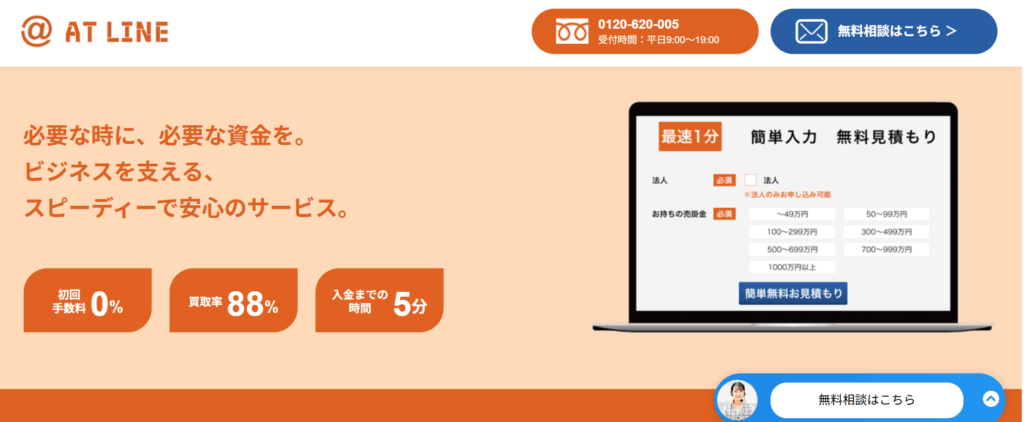

アットライン

アットラインは、最短5分での資金調達が可能なファクタリングサービスを提供しています。担保や保証人が不要で、手続きもシンプルで簡単。急な資金ニーズにも迅速に対応し、買取金額に上限がないため、大口取引にも対応可能です。他社と比較しても圧倒的な早いスピードと柔軟な対応力を持ち、ビジネスの成長を強力にサポートします。

| 会社名 | 株式会社アットライン |

|---|---|

| 代表者名 | 橋本 靖彦 |

| 所在地 | 東京都豊島区東池袋一丁目31番6三昌ビル301号 |

| 電話番号 | 0120-620-005 |

| 営業時間 | 9:00~19:00 |

| 設立 | 2024年10月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 0%~ |

| 買取可能額 | 上限なし |

| 入金スピード | 最短5分 |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | 電話・オンライン |

| 必要書類 | 通帳コピー 請求書など |

- 初回手数料0%だからコストを抑えて利用可能!

- 最短5分で入金!スピーディーに早い資金調達

ファクトル

ファクトルは、独自のAI技術を活用したファクタリングサービスにより、業界トップクラスのスピードで資金調達ができるファクタリング会社です。

審査は最短10分、入金までは最短40分と、急な資金ニーズにも迅速に早い対応ができます。

サービスは完全WEB完結型となっており、来店やオンライン面談の必要は一切なし。全ての手続きがオンラインで完結するため、忙しい経営者でもスムーズに簡単に利用できます。

手数料は最低1.5%〜と、スピードだけでなくコスト面でも魅力的。迅速かつ低コストで資金調達を行いたい法人経営者に最適なサービスです。

| 会社名 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0012 東京都港区芝大門1-2-18-2F |

| 電話番号 | 03-6435-7371 |

| 営業時間 | 8:30~18:00 |

| 設立 | 2017年4月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 1.5%~ |

| 買取可能額 | 1万円~上限なし |

| 入金スピード | 最短40分 |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン |

| 必要書類 | 通帳コピー 請求書 契約書など |

- 独自のAIファクタリングを利用することで、審査時間は最短10分、入金まで最短40分で資金調達が可能

- 完全WEB完結ファクタリングサービスなので、店舗に赴かずに手軽に取引可能

Mentor Capital

Mentor Capitalは、最短30分で資金を受け取れるスピード対応が魅力のファクタリング会社です。

急な資金ニーズにも迅速に応えてくれるため、スピードを重視する事業主にとって頼れる存在です。

手数料は2%からと低コストで利用可能。

コストを抑えて資金調達できる点も大きなメリットです。契約はオンライン・対面どちらにも対応しており、事業主のスタイルに合わせた柔軟な取引ができます。

対応金額は30万円〜1億円までと幅広く、少額から大口まで対応可能。

規模を問わず、さまざまな資金ニーズに応えられる体制が整っています。

また、無料査定はわずか60秒程度で完了。

簡単な手続きで、どの程度の資金調達が可能かすぐに確認できる点も便利です。

スピーディーな入金と柔軟な対応力を備えたMentor Capitalは、あらゆる規模の事業主にとって、心強い資金調達のパートナーといえるでしょう。

| 会社名 | 株式会社Mentor Capital |

|---|---|

| 代表者名 | 庄司 誠 |

| 所在地 | 〒160-0022 東京都新宿区新宿1-36-12 サンカテリーナ4F |

| 電話番号 | 03-6670-1996 |

| 営業時間 | 9:30~18:30 |

| 設立 | 平成21年9月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング 診療報酬債権ファクタリング 介護報酬債権ファクタリング |

| 手数料 | 2%~ |

| 買取可能額 | 30万円~1億円 |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | 原則留保 |

| 申込方法 | オンライン 電話 |

| 必要書類 | 本人確認書類 直近の取引入金が確認できる書類 請求書など |

- 必要書類を揃えておけば即日でファクタリングできる

- 2社間と3社間のファクタリングに対応

みんなのファクタリング

「みんなのファクタリング」は、法人や個人事業主、フリーランス向けのオンライン完結型ファクタリングサービスです。土日祝日を含む年中無休の対応に加え、最短60分での資金調達が可能なスピード感が特徴です。

買取可能額は1万円から最大300万円で、手数料は7%から15%の範囲で設定されています。来店や電話対応が不要な完全オンライン型の手続きにより、忙しい方でもスムーズに簡単に利用できる点が魅力です。迅速な早い 資金調達を求める方に最適なサービスとして、多くの利用者に選ばれています。

| 会社名 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 明記なし |

| 営業時間 | 9:00~18:00 |

| 設立 | 2023年1月20日 |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 7%~ |

| 買取可能額 | 1万円~300万円 |

| 入金スピード | 最短60分 |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン |

| 必要書類 | 本人確認書類 直近の入金が確認できるもの 請求書 |

- 事務手数料や出張費用など一切不要

- 土日祝日も営業しております、平日忙しい方でも利用しやすい

ソクデル

ソクデルは、東京都千代田区に拠点を構えるファクタリング専門会社です。業界最低水準の買取手数料(5%~)を誇り、最短即日で資金化が可能。赤字決算や税金滞納があっても利用できる柔軟な審査体制が魅力です。

契約方法は「オンライン」「来店」「出張」の3種類から選べるため、多忙な個人事業主にもぴったり。急な資金ニーズにもスピーディーに対応できる、頼れる資金調達のパートナーです。

| 会社名 | 株式会社フラップコミュニケーションズ |

|---|---|

| 代表者名 | 高橋 保彦 |

| 所在地 | 〒279-0012 |

| 電話番号 | 03-3518-5211 |

| 営業時間 | 平日9:30~18:30 |

| 設立 | 2016年3月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 5%~ |

| 買取可能額 | ~1000万円 |

| 入金スピード | 最短60分 |

| 債権譲渡登記 | 要問い合わせ |

| 申込方法 | オンライン 電話 |

| 必要書類 | 要問い合わせ |

- 最短60分で資金調達できる

- 2社間ファクタリングに対応

買速

「買速」は、最短30分で売掛債権を現金化できるスピード対応が魅力のファクタリングサービスです。平日の午前9時から営業しており、急な資金ニーズにも柔軟に対応できるため、忙しい個人事業主にとって心強い味方となります。

買取額は10万円から利用可能で、少額資金が必要な場合でも気軽に申し込みができます。個人事業主のように規模が小さくても利用しやすい点は、大きなメリットです。

手数料は最低2%と比較的低水準に設定されています。

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 所在地 | 本社住所 〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 池袋営業所 大阪支社 |

| 電話番号 | 0120-160-128 |

| 営業時間 | 9:00~19:00(日祝除く) |

| 設立 | 2019年11月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~ |

| 買取可能額 | 10万円~無制限 |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン 電話 |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 売掛債権を最短30分で現金化でき、急な資金調達に対応可能です。

- 手数料の下限は2%と低めであり、費用を抑えることができます

株式会社No.1

株式会社No.1は、東京都に本社を構えるファクタリング事業を展開する信頼と実績のある企業です。中小企業や個人事業主の皆様が抱える資金繰りの課題に迅速かつ柔軟に対応し、売掛金を買い取ることで早期に資金を提供するサービスを行っています。これにより、お客様のビジネスにおけるキャッシュフローを改善し、経営の安定化や事業のさらなる成長を力強くサポートしています。

当社は、お客様一人ひとりの経営状況やニーズにしっかりと寄り添い、個別対応による最適なサービスを提供することを重視しています。スピーディーな審査体制と、迅速で早い資金提供の仕組みを整えており、急な資金需要にも即座に対応可能です。

特に個人事業主の方にとっては、資金調達の選択肢が限られていることも多いため、当社のファクタリングサービスは大きな力となります。銀行融資に比べて審査基準が柔軟で、担保や保証人も不要なため、資金繰りに不安を感じている方にとって、非常に利用しやすい手段となっています。

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 濵野 邦彦 |

| 所在地 | 東京本社 〒171-0014 東京都豊島区池袋4丁目2−11 CTビル3F 電話番号 03-5956-3670 / FAX 03-5956-3671 名古屋支社 福岡支社 |

| 電話番号 | 0120-700-339 |

| 営業時間 | 平日9:00~19:00 |

| 設立 | 2016年1月7日 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 1%~ |

| 買取可能額 | 50万円~ |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | お問い合わせください |

| 申込方法 | オンライン 来社 訪問 電話 |

| 必要書類 | 決算書 身分証明書 請求書 通帳 |

- スピーディーな資金調達

- 業界トップクラスの実績と信頼

ククモ

QuQuMoは、来店不要でオンライン完結のファクタリングを提供しており、最短2時間での入金が可能なため、急ぎの資金調達を必要とする企業にとって非常に頼りになるサービスです。

必要な書類は、本人確認書類・請求書・通帳のコピーと最小限に抑えられており(個人事業主は確定申告書なども必要)、書類のアップロードにも対応しているため、手続きの手間を大幅に削減できます。その結果、多くの企業が即日で資金調達を実現しています。

さらに、債権譲渡登記や対面での面談が原則不要であり、買取金額の上下限も設けられていないため、柔軟かつスピーディーな対応が可能です。注文書ファクタリングも可能です。こうした点からも、QuQuMoは即日ファクタリングを求める企業のニーズを高水準で満たしていることがわかります。

また、手数料の上限は非公開ですが、下限手数料は業界最安水準の「1%〜」と設定されており、売掛債権を低コストで現金化できる可能性が高いのも魅力の一つです。

手続きの簡単さとスピード早い、そして低コストを重視する企業にとって、QuQuMoは最適なファクタリングサービスといえるでしょう。

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒171-0022 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 電話番号 | 0120-670-680 |

| 営業時間 | 平日9:00~19:00 |

| 設立 | 明記なし |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 1%~ |

| 買取可能額 | 下限・上限なし |

| 入金スピード | 最短2時間 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 申し込みから資金調達まで、すべてオンラインで完結

- 面談不要でスピーディーな手続きが可能

- 注文書でもOK

9. 個人事業主が通りやすい融資とファクタリングのまとめ

本記事では、個人事業主が資金調達を行うためのさまざまな方法について詳しく解説しました。まず、個人事業主の定義や法人との違い、フリーランスとの違いを明確にし、基本的な理解を深めました。続いて、個人事業主として開業するための手続きや、会社員から個人事業主になる際の注意点を紹介しました。

次に、個人事業主に推奨される具体的な融資制度について説明しました。日本政策金融公庫の低金利・長期返済が可能な融資や、地域密着型の信用金庫、公的機関が主体となる公的融資、そして銀行融資の特徴と利点を比較し、それぞれの適用状況について詳述しました。

さらに、個人事業主が審査に通りやすい融資方法として、ビジネスローンとカードローンを紹介しました。ビジネスローンは審査基準が比較的緩やかで、迅速な資金調達が可能な点が強調されました。カードローンについては、生活費を賄う形で事業資金に充てる方法とその利便性を説明しました。

資金繰りの改善手段として、近年注目されているファクタリングも取り上げました。

融資は貸金業としての厳格な審査がありますが、売掛金を使うファクタリングは比較的審査が甘い側面もあり、給料や急な支払いに備えたいときにも活用

しやすいのが特徴です。

また、個人事業主でもファクタリングを活用できる方法についても詳しく解説しました。資金繰りが崩れて払えなくなる状況を防ぐためにも両者のメリットデメリットと会計処理の違いを理解しましょう。

最後に、個人事業主が利用しやすい融資とファクタリングの選択肢を総合的にまとめました。個人事業主としての成功には、適切な資金調達手段を見つけることが不可欠です。各種融資やファクタリングの特性を理解し、自分の事業状況に最適な手段を選ぶことで、資金繰りの不安を解消し、ビジネスの成長を促進することができます。

この記事が、個人事業主としての資金調達に役立つ情報を提供できることを願っています。あなたのビジネスが成功に向かって進むための一助となれば幸いです。

実際にファクタリングサービスの立ち上げに携わったメンバーも在籍。

実質の手数料や審査通過のリアルを徹底的に追求し、お客さまの資金調達をナビします。