審査通過率の高いファクタリングはある?基本概要から審査時に気を付けるポイントや対策を解説!

2025年10月6日

「審査通過率の高いファクタリングはある?」

「ファクタリングは誰でも通るの?」

「審査通過率を上げるにはどうしたらいいですか?」

ファクタリングを利用したい、検討中の方でこのような疑問を考えていらっしゃる方がいるでしょう。

ファクタリングを利用するには審査を通す必要があり、ファクタリング会社によって審査基準や通過率が違います。

審査通過率を上げるための方法はあるのでしょうか。

本記事では、ファクタリングの審査通過率や審査通過率を高めるための具体的なポイントなど詳しく解説していきますので、ぜひ最後までお読みいただきご参考にしてください。

近年、資金調達の選択肢の中で、特に注目されているのがファクタリングです。

しかし、その魅力を最大限に引き出すためには、審査を通過することが不可欠です。

この記事では、ファクタリングの基本概要から、審査時に注意すべきポイントや対策までを、わかりやすく解説していきます。

そもそも資金調達という点において、融資などと比較してファクタリング手法の審査通過率は高いのでしょうか?

結論、高いのです。

ならばぜひとも活用したい、とお思いの方も多くいらっしゃるかと存じますが、審査に臨む前に、まずはファクタリングの実態をしっかりと把握することが重要です。

本記事では、ファクタリングの基本概要の理解が追い付いていない方の為にも、仕組みや形態、種類などにも言及していきます。

そして、ファクタリングを検討される皆様がとりわけ関心がある審査基準や具体的な内容についても詳細に解説いたしますが、表立って言われていることだけでなく見落としがちな側面からも触れています。

ファクタリングの中でも審査通過率が高いものはあるのか、どのようにしたら通過率を高められるのか。

このような悩みをお持ちの方は、ご自身のご状況と勘案頂きながら是非ともご一読いただければ幸いです。

1. ファクタリングとは

ファクタリングは現代ビジネスにおける重要な資金調達手段の一つです。

まずこのセクションでは、ファクタリングの基本的な概念を紹介しつつ、その具体的な仕組みや他の資金調達手段との比較を行います。

企業が直面する資金繰りの課題を解決するためのファクタリングの役割を把握することに努めていきましょう。

1-1. ファクタリングの詳しい仕組み

ファクタリングの詳しい仕組みを理解するためには、その主要な登場人物を知ることが重要です。

ここでいう「A」とは資金を必要としている利用企業、すなわち売掛金を持つ企業です。「B」はその売掛先、つまりA企業に商品やサービスを提供された取引先です。そして「C」はファクタリングを提供する金融機関やファクタリング会社を指します。

ファクタリングのプロセスは、AがBに提供した商品やサービスに対して発生した売掛金を、Cに売却することから始まります。Cは売掛金の一部を前払いとしてAに支払い、残りの金額はBが支払期日にCに支払うことになります。このとき、Cは手数料を差し引いた額をAに支払います。

このシステムのメリットは、Aが売掛金を待つことなく即座に現金を手にすることができる点にあります。これにより、企業は資金繰りを改善し、運転資金の確保や新たな投資、緊急の財務ニーズに迅速に対応することが可能になります。

一方で、CのリスクはBが支払いを行わない場合に発生します。このため、ファクタリング会社は通常、Bの信用度を事前に評価し、その結果に基づいてファクタリングの承認を決定します。

このような一連のプロセスにより、ファクタリングは多くの企業にとって安全かつ効率的な資金調達の選択肢となっています。

1-2. 他の資金調達手段との比較

ファクタリングを他の資金調達手段と比較すると、その特徴と利点が明確になります。

一般的な資金調達手段には銀行融資、投資、クラウドファンディングなどがありますが、それぞれに独自の利点と制約があります。

銀行融資は最も伝統的な資金調達方法の一つですが、審査が厳しく時間もかかります。また、企業の財務状況や信用度に大きく依存し、担保や保証人が必要な場合もあります。

これに対し、ファクタリングは売掛金を担保として利用するため、比較的迅速に資金を調達できる点が大きな利点です。

投資にも様々な形態がありますが、特にスタートアップ企業にとって重要な資金源と言えるでしょう。

しかし、投資家を見つけるのが障壁となるだけでなく、企業の所有権や経営方針に影響を与える可能性があります。

ファクタリングは企業の所有権に影響を与えず、短期的な資金需要に対応できるという点で、投資とは異なるアプローチを提供するため、スタートアップにも向いていると考えられます。

クラウドファンディングは、多くの小口投資家から資金を調達する手法です。

この方法は多くの人々から注目を集めることが出来るような革新的なプロジェクトや製品に適していますが、成功するには魅力的なキャンペーンを手掛けたり、広範な支援者ネットワークを必要とするケースが多いのです。

一方、ファクタリングは既存で発生している売掛金を活用するため、迅速かつ確実な資金調達が可能です。

これらの比較から、ファクタリングは特に現金流れの迅速化を必要とする企業にとって、効果的で柔軟な資金調達手段であると言えます。

審査が比較的簡易的で速いプロセス、所有権や経営方針への影響の少なさ、そして資金調達における蓋然性の高さが、ファクタリングを魅力的な選択肢としています。

2. ファクタリングの形態

ファクタリングの世界には、異なるニーズに対応するための複数の形態があります。

このセクションでは、主要なファクタリング形態である3社間ファクタリングと2社間ファクタリングに焦点を当て、各々の基本的な特徴とビジネスへの適用性について概説します。

適切なファクタリング形態の選択は、企業の資金調達戦略において重要な役割を果たすので、それぞれの異なるポイントや自社であればどちらに適しているかなど考慮しながら読み進めてみて下さい。

2-1. 3社間ファクタリング

3社間ファクタリングは、ファクタリングの形態の中で最も一般的であり、多くの企業に選ばれています。この方式では、利用企業(売り手)、売掛先(買い手)、そしてファクタリング会社や金融機関などの3者が関わります。利用企業が売掛金をファクタリング会社に売却し、その後、ファクタリング会社が売掛先から直接支払いを受け取ります。

この形態の最大の利点は、手数料が比較的低く抑えられることです。

売掛先が信頼できる企業であれば、ファクタリング会社のリスクは低くなり、それに伴い手数料も減少します。

また、3社間ファクタリングは、取引の透明性が高い点も特徴です。取引先はファクタリングの存在を認識しており、プロセス全体がスムーズに進む傾向にあります。

ただし、この方式では売掛先への通知とその承諾が必要です。

ファクタリングを行うことを売掛先に伝え、合意を得る必要があるため、取引の開始前にこれを行うことが求められます。そのため、信用度の高い売掛先を選択することで、ファクタリング会社はより低いリスクで取引を行うことができ、それが利用企業にとっても有利な条件に繋がります。

結局のところ、3社間ファクタリングは、比較的低い手数料と取引の透明性を持つ一方で、売掛先の通知と承諾が必要という点を理解し、適切に管理することが成功の鍵と言えるでしょう。

2-2. 2社間ファクタリング

2社間ファクタリングは、主要なファクタリングのもう一つの形態で、利用企業とファクタリング会社の2者のみが関わる方式です。

この方法では、売掛先への通知や承諾は必要ありませんが、その代わりに手数料が高めに設定されることが一般的です。

この高い手数料は、ファクタリング会社が負う回収リスクの大きさに起因します。

2社間ファクタリングでは、売掛金を支払期日に回収した利用企業が、改修後にファクタリング会社に支払う、という形を取ります。

売掛金の回収が不成功に終わった場合、そのリスクはファクタリング会社が単独で負うことになります。そのため、リスクを補償するために手数料を高く設定する必要があるのです。

この方式の利用企業は、売掛先にファクタリングを行っていることを知らせる必要がないため、利用企業と売掛先の間で信用不安を生じさせず、取引関係をそのまま維持できるという利点があります。しかし、ファクタリング会社は抱えるリスクの分、売掛先の信用調査を徹底的に行い、回収の可能性を詳細に評価するようになるので、審査基準などが厳しめであることも少なくありません。

2社間ファクタリングを選択する際には、高い手数料とそれに伴うコストを考慮し、企業の財務状況や手元に残る現金を勘案して検討することが重要です。

このファクタリング形態は、特に短期間で資金調達を行いたいが、売掛先に影響を与えたくない企業に適していると考えられます。

2-3. どちらが自社に合うかの選定が重要

ファクタリングを利用する際、最も重要なのは、自社のニーズや状況に最適なファクタリング形態を選定することです。

上述したように、3社間ファクタリングと2社間ファクタリングはそれぞれ独自の特徴を持ち、企業の異なる要件に応じた利点と制約を有しています。

企業が適切なファクタリング形態を選ぶためには、まず自社の現在の資金状況、売掛金の量と質、財務戦略、そして売掛先の信用度などを考慮する必要があります。

3社間ファクタリングは、手数料が比較的低く、取引の透明性が高いため、信用度の高い売掛先を持ち、長期的な関係を築くことを重視する企業に適しています。

一方、2社間ファクタリングは、手数料が高めですが、売掛先にファクタリングを行っていることを通知する必要がなく、迅速な資金調達を可能にします。これは、短期間で資金を調達する必要があるが、売掛先との関係を維持したい企業に適しています。

企業はこれらの要素を総合的に考慮し、自社にとって最も有益なファクタリング形態を選択することが重要です。また、ファクタリング会社との交渉において、自社のニーズや期待に沿った条件を確保することも不可欠です。

適切なファクタリング形態を選ぶことにより、企業は資金調達を効率的に行い、ビジネスの成長と安定を図ることができるのです。

3. 多様化するファクタリングの種類

ファクタリングは、年々その利用方法が多様化しており、さまざまなビジネスシーンに適応しています。

このセクションでは、ファクタリングの種類がどのように進化し、特定の産業やニーズに合わせてカスタマイズされているかを探ります。商品在庫、診療報酬、介護報酬、クレジット債権など、特定のビジネスモデルや業種に特化したファクタリングの形態について詳しく解説します。

ここで言及する種類が全てではありませんが、これらのファクタリング形態を理解することで、新たな発見や活用方法のヒントになれば幸いです。

3-1. 商品在庫ファクタリング

商品在庫ファクタリングは、特に小売業や卸売業において有用なファクタリングの形態です。この方式では、企業が保有する商品在庫を利用して資金を調達します。

具体的には、企業が在庫を担保としてファクタリング会社に提供し、それに基づいて現金を前払いで受け取ります。

このファクタリング形態の大きな利点は、在庫を即時の現金に変換できることです。これにより、企業は在庫の保有コストを削減し、資金の流動性を高めることができます。

また、季節性の高い商品や流行に左右されやすい商品を扱う企業にとって、在庫を迅速に現金化することは、資金繰りを改善しビジネスの機動性を高める上で非常に重要と考えられています。

しかし、商品在庫ファクタリングを利用する際には、在庫の評価額と市場価値を正確に把握する必要があります。在庫の価値が時間とともに低下する可能性や、市場の需要変動による価値の変化も考慮する必要があるため、適切な在庫管理と評価が不可欠です。

商品在庫ファクタリングは、季節やトレンドに合わせた仕入れを行う小売業者や、慢性的に在庫を抱えるビジネスモデルを有する企業に適しています。

ただし、再度お伝えしますが在庫の種類や市場価値、そしてビジネスの特性を考慮して、このファクタリング形態が自社にとって最適かどうかを慎重に判断することが重要です。

3-2. 診療報酬債権ファクタリング

診療報酬債権ファクタリングは、特に医療業界において重要な資金調達手段となっています。

診療報酬債権とは、病院やクリニックなどの審査支払機関である国民健康保険団体連合会や社会保険診療報酬支払基金などに対して、請求する債権のことを指します。

この債権は、仕組み上発生したタイミングから翌々月に支払いを受けることになるため、資金繰りに苦しむ医療機関も少なくありません。

診療報酬債権ファクタリングでは、医療機関が本来受け取る診療報酬の支払いを前倒すことができます。具体的には、3社間ファクタリングの仕組みと同じであり、医療機関がファクタリング会社と契約することで診療報酬の請求権を譲渡し、ファクタリング会社から事前に現金を受け取ります。その後、所定の支払機関からファクタリング会社が支払いを受ける、という流れになります。

この方法の利点は、売掛先が公的機関のため審査通過率も高く、ある程度の確実性をもって資金調達ができるという点です。

また、クリニックや病院も資金繰りを迅速に改善できれば、機器の購入、施設の改善、その他の運営コストに対応することができます。

ただし、診療報酬ファクタリングを利用する際には、診療報酬の計算方法や支払いサイクルを正確に理解し、ファクタリング会社との間で明確な契約を結ぶことが重要です。

一旦このファクタリングを利用し始めて途中で中止してしまうと、本来の支払いサイクルとズレが発生してしまうので資金ショートを起こす可能性もある点には留意しましょう。

それでも、医療機関にとって診療報酬ファクタリングは、資金調達の選択肢として有効であり、患者へのサービス提供や医療設備の向上に資する重要なツールとなり得るのではないでしょうか。

3-3. 介護報酬債権ファクタリング

介護報酬債権ファクタリングは、介護サービス業界に特化した資金調達手段です。

この形態も、上述した診療報酬債権ファクタリングと同様です。介護サービス提供者が国民健康保険団体連合会(国保連)に対して持つ介護報酬債権を、ファクタリング会社に売却します。その結果、通常の報酬支払いサイクルを待たずに、事前に現金を受け取ることができます。

介護業界も医療業界と同様に、報酬の支払いサイクルが長く、資金繰りが厳しい場合が多いです。介護報酬債権ファクタリングを利用することで、介護サービス提供者は必要な運転資金をタイムリーに確保し、人件費や施設運営費などの日常的な費用をカバーすることができます。これにより、資金の不足がサービスの質に影響を与えることなく、安定した運営を継続することが可能となります。

介護報酬債権ファクタリングは、介護業界における資金調達の問題を解決し、高齢者への質の高いサービス提供をサポートする重要な役割を果たします。

適切なファクタリングパートナーを選ぶことで、介護サービス提供者は経営の安定とサービスの向上を目指すことが可能となるのです。

3-4. クレジットカード債権ファクタリング

クレジットカード債権ファクタリングは、特に小売業やサービス業において重要な資金調達方法です。このファクタリング形態では、企業がクレジットカード決済によって生じる債権を、ファクタリング会社に売却します。これにより、クレジットカード会社からの支払いを待たずに、即座に現金を手に入れることが可能になります。

一般的にBtoBでの活用が多いファクタリングですが、BtoCでも利用できるのがこのファクタリングの特徴です。

クレジットカード債権ファクタリングの利点は、売上の即時現金化による資金繰りの改善です。

特に、クレジットカード決済が多いビジネスにおいては、この方法は現金の流れを迅速に確保する効果的な手段となります。例えば、飲食業やECを運営している事業者などが該当するでしょう。

クレジット決済に関連する手数料や遅延リスクをファクタリング会社が負担するため、企業はより安定した財務運営を行うことができます。

ただし、クレジットカード債権ファクタリングを利用する際には、クレジット決済のボリュームや、クレジットカード会社との契約条件を十分に理解し、ファクタリングの条件を適切に評価する必要があります。

4. ファクタリングにおける審査基準とは?

ファクタリングを利用する際、最も重要な要素の一つが審査基準です。

審査を通らなければどれだけ準備をしても意味を成しません。

このセクションでは、ファクタリング会社が利用企業の申請を評価する際に考慮する主要な審査基準について解説します。

売掛先の信用力や支払い期日、取引実績、利用企業の財務状況、そして申請される金額のバランスなど、評価基準は多岐にわたり、これらの要素はファクタリングの承認や条件に大きく影響します。ここで言及する基準を理解することは、企業がファクタリングを効果的に利用し、資金調達の機会を最大限に活用するために不可欠です。

4-1. 売掛先の信用度合い

ファクタリングの審査において、売掛先の信用度合いは最も重要な要素と言っても過言ではありません。信用度は、売掛金が適時に回収される確率を示し、ファクタリング会社のリスク評価に直結します。売掛先の信用度は、企業規模、上場の有無、公的機関であるかどうか、そして経済的安定性などによって決まります。

企業規模が大きく、特に上場企業や公的機関であれば、その信用度は高いと見なされます。これらの企業は一般的に財務が透明で、安定した業況を維持していることが多く、支払い遅延やデフォルト(支払い不能)のリスクが低いと判断されます。

また、反社会的勢力に属していないこと、資産の差し押さえや他の財務上の問題が発生していないことも、売掛先の信用度評価において考慮される要素です。売掛先が反社会的勢力でなく、財務上の問題が少ないほど、ファクタリング会社にとってリスクは低くなります。

さらに、業況自体の安定性も重要な判断基準です。売上が安定しており、将来的にも安定した収益を見込める売掛先は、信用度が高いと評価されます。

こうした要因を総合的に評価することにより、ファクタリング会社は売掛先の信用度を判断し、ファクタリングの諸条件を設定します。

企業は、ここをしっかりと意識して売掛先を選定することで、ファクタリングの承認確率を高めることができるのです。

4-2. 売掛金の支払いサイト(期日)

ファクタリングにおけるもう一つの重要な審査基準は、売掛金の支払いサイト、すなわち支払い期日です。支払い期日が短いほど、ファクタリング会社にとってのリスクは低減され、回収の可能性が高まります。

短い支払い期日は、売掛先が財務上健全であり、迅速に支払いを行う能力があることを示唆します。通常、30日から60日の支払い期間が一般的ですが、この期間が短いほど、ファクタリングの承認が得やすくなります。短期間での支払いは、売掛先の財務安定性や信頼性の高い指標となるため、ファクタリング会社はこれを高く評価します。

反対に、支払い期日が長引く場合、ファクタリング会社はより高いリスクを負うことになります。支払いサイクルの長さによっては、ファクタリングの承認が難しくなることがある点には留意しましょう。

したがって、企業がファクタリングを申請する際には、売掛金の支払い期日を慎重に考慮し、可能であれば短いサイクルの支払い条件を持つ売掛先を選択することが望ましいです。

これにより、より有利な条件で資金を調達することが可能になるかもしれません。

4-3. 利用企業と売掛先の取引実績

ファクタリングの審査過程において、利用企業と売掛先の間の取引実績も重要です。

長期にわたる安定した取引関係は、売掛先の信頼性を示し、ファクタリング会社にとっては低リスクを意味します。

取引実績が豊富で、過去に支払い遅延や問題が少ない場合、当然ながらファクタリング会社はその売掛先を信頼できると判断しやすくなります。安定した取引歴は、売掛先が将来的にも安定的に支払いを行うであろうことを示唆し、ファクタリングの承認に向けて好影響を及ぼします。

逆に、取引実績が少ない、または取引に問題があった場合、ファクタリング会社は高いリスクを見込むことがあり、それによってファクタリングの条件が不利になるか、承認が得られない可能性もあります。

したがって、企業がファクタリングを利用する際には、売掛先との安定した取引歴を証明できる資料を準備し、これをファクタリング会社に提示することが望ましいです。

4-4. 売掛債権自体の信用力

ファクタリングの審査においては、売掛債権自体の信用力も重要な判断基準です。これは、売掛先の信用度とは異なり、債権自体がどの程度の確実性を持つか、実際に回収可能であるかという点に焦点を当てます。

売掛債権の信用力を評価する際、ファクタリング会社は債権の発生源、関連する契約の条件、過去の支払い履歴、市場におけるその債権の一般的な評価などを考慮します。

例えば、公的機関や大手企業に対する債権は一般に高い信用力を持つとされます。

また、債権に関連する契約が明確で、支払い条件や期日がしっかりと規定されている場合もその債権は信用力が高いとみなされます。逆に、条件が不明瞭であったり、支払いに関する履歴が不安定であったりする債権は、信用力が低いと判断されることがあります。

売掛債権の信用力を適切に評価することは、ファクタリング会社にとって重要なリスク管理の一環であり、企業はファクタリングの申請時に、債権の安定性と信頼性を示すことが重要です。

4-5. 利用企業の財務状況

審査の際には売掛先に対する評価が先行しがちですが、利用企業の財務状況も無視できません。ファクタリング会社は、企業の財務報告書を精査し、その経済的健全性と将来の財務安定性を評価します。

企業の資産状況、負債の量、収益性、キャッシュフローの健全性などが審査の主な焦点です。特に、企業の流動性、すなわち短期間で現金に換えられる資産の量が重視されます。

これは、企業が短期間での財務的義務を果たす能力を示す重要な指標であるためです。

また、過去の財務履歴や経営の安定性も考慮されます。過去に財務上の問題がなく、安定した経営を続けている企業は、ファクタリングの承認に有利です。

このように、ファクタリング会社は利用企業の財務状況を徹底的に分析し、その結果に基づいてファクタリングの承認および条件を決定します。

4-6. 利用金額のバランス

ファクタリングにおいて、企業の売上や利益に対する申請金額のバランスも審査されます。ファクタリング会社は、企業が申請するファクタリング額が、その売上や利益に比例して適切かどうかを評価します。

企業の売上に対して過度に大きなファクタリング額を申請すると、回収のリスクが高まると見なされます。一方で、適度な額を申請することは、企業の財務状況が健全であり、リスク管理が適切に行われていることを示すことができます。

ファクタリング会社はこのバランスを考慮し、企業の財務健全性と資金需要を反映する適切なファクタリング額を決定します。

そのため、企業はファクタリングの申請に際して、目先で求める金額ではなく、売上や利益に見合った金額を選ぶことが重要となります。

5. 債権によって審査が難しいものがある

ファクタリングのプロセスでは、すべての債権が審査を通過するわけではありません。

特定の種類の債権は、その性質やリスクにより、ファクタリングでの利用が困難とされることがあります。

このセクションでは、ファクタリングの審査で通常受け入れられない債権の例とその理由について解説します。

オンライン手続きなどで審査が簡易的になってきているとはいえ、準備にはそれなりの労力やコストが生じます。

いざ準備して申し込もうとしても、そもそもファクタリングでの対象債権に入っていない場合は無駄な骨折りになるので、利用の大前提として理解するようにしましょう。

5-1. 個人事業主(個人)が売掛先になっている場合

ファクタリングの審査過程において、売掛先が個人または個人事業主である場合、基本的に審査は通常よりも厳しくなる傾向があります。また、開業届を出していない個人と、届を出している個人事業主では、信用度に多少差が生じることはあります。

個人の場合、事業の実態が掴みづらく、信用情報が限定的であるため、ファクタリング会社は高いリスクを背負うことになります。結果的に法人に比べて逃亡リスクが高いと見なされることがあります。

一方、法人は登記簿謄本により代表者や役員、所在地、資本金などが公開されており、信用度をある程度担保できますが、個人や個人事業主の場合、これらの情報は明確でないことが多いです。

また、個人であっても開業届を提出している個人事業主の場合は、実績や与信情報に基づいてファクタリングの審査が行われることがあります。

信用情報が確立されており、過去の継続的な取引実績などが明確であれば、ファクタリング会社もリスクを適切に評価できます。

結論として、個人の場合は原則としてファクタリングの審査が厳しくなりますが、個人事業主であれば、事業の実績や信用度によってはファクタリングの利用が可能になることがあると考えられます。

5-2. 事業資金ではない個人間での債権

ファクタリングの審査では、事業資金としての性質を持たない個人間の債権は通常、受け入れられません。ここで言う「個人間の債権」とは、事業目的ではなく、単なる売買や個人的な取引から発生した債権を指します。

ファクタリングは本質的に、企業間の商取引に基づく売掛金の資金化を目的としています。そのため、事業活動とは関連しない、個人的な貸し借りや売買から生じる債権は、その対象外となります。これは、ファクタリングがビジネス関連の取引における信用リスクを扱うためのものであり、個人間の取引に伴うリスクを評価し管理することが困難であるためです。

例えば、個人が友人や知人に物品を売る場合の売掛金は、ファクタリングの対象とはなりません。これらの債権は、事業活動から生じたものではなく、法的にも異なる扱いを受けることが一般的です。

その結果、事業資金としての性質を持たない個人間の債権は、ファクタリングのプロセスで考慮されることはほとんどありません。ファクタリングはあくまで商業的な取引に基づく資金調達の手段であるため、個人間の非事業的な取引は対象外となるのです。

5-3. 利用者が売掛先から借り入れをしている際の債権

ファクタリングの審査過程では、利用者が売掛先から借り入れをしている状況下の債権に対しても特別な注意が払われます。一般的に、ファクタリングで得られる売掛金には償還請求権が付されていないことが多く、これによって特定のリスクが生じるのです。

利用企業が売掛先から借り入れをしている場合、借金の返済が行われない状況で売掛先は、売掛債権を買掛金として相殺する権利を持ちます。これは、ファクタリング会社にとって重要なリスク要因となります。相殺が行われると売掛金が無くなり、ファクタリング会社が期待していた売掛金の回収が不可能になる可能性があるからです。

したがって、ファクタリングの審査では、利用者と売掛先の間の金銭的取引全体を評価し、相殺の可能性を検討する必要があります。借入れが存在し、それによってファクタリングの対象となる売掛債権に影響が出る場合、ファクタリング会社はその債権を受け入れるかどうか、または特別な条件を設定するかを慎重に決定することになります。

6. 審査通過のために気を付けるポイント

ファクタリングの審査をスムーズに通過するには、いくつかのキーポイントを押さえることが重要です。

このセクションでは、審査通過率を上げる為の主要な戦略と注意点を解説します。

信用性の高い債権の選択、短い支払いサイトの利用、そして適切なファクタリング形態の選定などを理解し戦略的に適用することで、ファクタリング活用への最大の関門を突破しましょう。

6-1. 信用性の高い債権を選択する

審査通過率を上げるための重要なポイントの一つは、信用性の高い債権を選択することです。信用性の高い債権とは、支払いが確実と見込まれるもので、通常、信頼性の高い売掛先から発生します。

具体的には、大手企業や長期にわたる安定した取引歴のある企業、または公的機関からの売掛金などが、信用性の高い債権となります。これらの売掛先は財務基盤が強固で、支払い遅延のリスクが低いと一般に考えられています。

また、定期的に取引が行われている信頼できる中堅企業からの売掛金も、信用性が高いと評価されることがあります。これらの企業は安定した経営を行っており、長期間にわたる信頼関係が構築されている点が評価されます。

このように、信用性の高い債権を選択することは、ファクタリングの審査を通過する上で不可欠とも言えるでしょう。これにより、ファクタリング会社はリスクを低減でき、利用企業はより有利な条件での資金調達を期待できます。

6-2. 支払いサイトが短い債権を利用する

ファクタリングの審査を通過するためにもう一つ重要になるのは、支払いサイトが短い債権を利用することです。支払いサイトが短い債権は、回収の可能性が高いとみなされるため、ファクタリング会社にとって魅力的です。

例えば、30日以内に支払いが行われる債権は、90日以上の支払い期間を持つ債権よりも望ましいとされます。支払いを待つ期間が長いほど、売掛債権が不良債権化したり、場合によっては利用企業や売掛先が倒産するなどのリスクが高まります。

短期間での支払いは、売掛先の財務的な安定性と迅速な資金回収の可能性を示すため、ファクタリングの審査通過に有利に働くと考えられます。

具体的な例としては、大手小売業やサービス業からの短期支払い債権が挙げられます。

これらの業種は通常、高い流動性を持ち、短期間での支払いが可能です。

また、長期にわたる取引関係の中で信頼関係を築いている場合、時に支払い期間が短縮されることがあります。

このように、持てる債権の支払期日を明確に認識し、戦略的に活用しましょう。

6-3. 3社間ファクタリングで申し込む

高い審査通過率を実現するためには、3社間ファクタリングを利用することです。

3社間ファクタリングは、利用企業、売掛先、ファクタリング会社の3者が関与する方式で、審査において多くの場合有利に働きます。

例えば、ある企業が定期的に取引を行っている企業に対して売掛金を持っている場合、3社間ファクタリングでは売掛先の企業がファクタリング利用の旨を承諾しなければなりません。このように3社間がプロセスに間接的に関与することで、取引の透明性が担保され回収の可能性が高まるのです。

先述してきた通り、第一に検討すべきは、信頼性の高い売掛先との取引において3社間ファクタリングを選択することです。特に継続的な取引歴を持ち、財務状況が良好な売掛先が関与する場合、審査通過率は格段に上がると言ってもいいでしょう。

おすすめのファクタリング会社15選

資金繰りに悩む中小企業や個人事業主にとって、借入ではない資金調達手段として注目されているのが「ファクタリング」です。売掛債権を現金化することで、信用情報に一切“なし”の影響で資金を確保でき、融資枠の圧迫も避けられます。特に最近では、AIを活用した審査を導入しているファクタリング会社も増えており、スピーディかつ合理的な判断が可能になっています。書類提出や面談が不要な“クラウドファクタリング”も登場し、時間をかけずオンライン完結で申し込みから入金まで完了するのも大きな魅力です。

さらに、審査が比較的甘 めに設定されているサービスもあり、事業主の属性に関係なく、売掛先の信用力さえ満たせば審査に落ち にくいという声もあります。資金調達が必要な理由が「取引先からの入金の 遅れ」や「月末の支払いが払え ない」といった緊急性の高いケースでも、即日入金・土日対応など柔軟に対応してくれる会社が増えているのも特徴です。今では、手数料の安さだけでなく、激変する経営状況にどこまで対応できるかという視点でファクタリング会社を選ぶことが求められています。本記事では、数あるファクタリング会社の中から、信頼性・実用性・柔軟性に優れたサービスを厳選してご紹介。各社の手数料、審査通過のしやすさ、対応スピード、口コミ、土日対応の有無などを比較表でまとめています。「他で審査に落ちた」「払え ない支払いが差し迫っている」「激 務の中でも簡単に申し込みたい」そんな方も、ぜひこの記事を参考に、自社にぴったりのファクタリング会社を見つけてください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| OLTA | 上限下限なし | 3%~10% | 最短即日 | 可能 |

| ペイトナーファクタリング | 1万円~100万円 | 10% | 最短10分 | 可能 |

| アクティブサポート | ~1000万円 | 2%~14.8% | 最短即日 | 可能 |

| アットライン | 上限なし | 0%~ | 最短5分 | 可能 |

| ファクトル | 1万円~制限なし | 1.5%~ | 最短40分 | 可能 |

| Mentor Capital | 30万円~1億円 | 2%~ | 最短30分 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~ | 最短60分 | 可能 |

| ソクデル | ~1000万円 | 5%~ | 最短60分 | 可能 |

| 買速 | 10万円~ | 2%~10% | 最短30分 | 可能 |

| 株式会社No.1 | 50万円~ | 1%~ | 最短30分 | 可能 |

| ククモ | 上限・下限なし | 1%~ | 最短2時間 | 可能 |

| ラボル | 1万円~ | 10% | 最短1時間 | 可能 |

| フリーナンス | 1万円~ | 3%~10% | 最短即日 | 可能 |

| ソクラ | 上限・加減なし | 2%~15% | 最短2時間 | 可能 |

| トラストゲートウェイ | 10万円~1億円 | 1.5~%~ | 最短即日 | 可能 |

| うりかけ堂 | 30万円~5,000万円 | 2%〜 | 最短2時間 | 可能 |

OLTA(オルタ)

OLTA(オルタ)はクラウドファクタリングというサービスを提供している業者です。OLTA(オルタ)が提供しているのはオンラインによるサービスであり、会社などにいながら手続きをしていく方法です。そのため、全国どこからでも申し込みができます。即日で資金調達ができ、個人や法人にかかわらず利用できます。手数料は2%~9%と他社と比較すると業界最安水準です。申し込み制限がないので、売掛金の大小を気にせず利用できます。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 上限下限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 決算書 入出金明細 身分証明書 |

| 会社名 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 住所 | 〒107-6004 東京都港区赤坂1-12-32 アーク森ビル 4F |

| 電話番号 | 03-5843-0488 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~18:00 |

| 設立日 | 2017年4月14日 |

ペイトナーファクタリング

ペイトナーファクタリングは、個人事業主やフリーランスなど、小規模事業者に特化したファクタリングサービスを提供する注目の会社です。

特に際立っているのは、その資金化スピードの速さ。なんと、申し込みから最短10分で請求書を現金化できるという、業界でもトップクラスのスピード対応が可能です。急な資金ニーズが発生したときでも、迅速に対応してくれる体制が整っているのは大きな魅力です。手数料は一律10%でシンプルかつ明確。利用のたびに手数料が変動する不安がなく、予測しやすいのも安心材料のひとつです。はじめてファクタリングを利用する方でも、わかりやすいステップと直感的な操作で、スムーズに取引を進めることができます。また、対応している請求書の金額は1万円〜100万円までと少額から利用可能。日々の運転資金やちょっとした資金の“つなぎ”として使いたいという個人事業主やフリーランスの方にも使いやすい設定です。このようにペイトナーファクタリングは、「早い」「カンタン」「安心」という3つのポイントがしっかり押さえられているサービス。最小限の手間と時間で、必要な資金をスピーディに確保したい方にとって、心強い選択肢になるでしょう。

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | ー% |

| 手数料 | 10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 身分証明書、請求書 |

| 会社名 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 住所 | 〒105-0001 東京都港区虎ノ門五丁目9番1号麻布台ヒルズ ガーデンプラザB 5F |

| 電話番号 | 明記なし |

| FAX番号 | ー |

| 営業時間 | 10:00~18:00 |

| 設立日 | 2019年2月4日 |

アクティブサポート

アクティブサポートは、小口取引に特化したファクタリング会社で、最大300万円までの請求書買取に対応しています。

特に魅力なのは、そのスピード感。無料見積もりは最短30分、契約完了までは最短60分と、非常に迅速な対応が可能なため、急ぎの資金調達を求めている事業者にも頼りになる存在です。契約方法も柔軟で、郵送・来社・出張訪問の3つから選べるため、事業主の都合に合わせた手続きができるのも嬉しいポイント。法人はもちろん、個人事業主の利用もOKなので、業種や規模を問わず幅広い層に対応しています。さらに、手数料は2%〜と業界でも比較的低水準。コストをできるだけ抑えて資金調達したい方にはぴったりです。もし近くにアクティブサポートの拠点があるなら、直接相談に訪れるのも安心材料になるでしょう。加えて、取引先に知られずに資金化できる2社間ファクタリングを採用しているため、取引先との関係に影響を与える心配もありません。スピーディーかつ低コストで、こっそり資金調達したい事業主にとって、アクティブサポートは有力な選択肢と言えるでしょう。

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 03‐5957‐5950 |

| 営業時間 | 9:00~19:00 |

| 設立 | 平成29年9月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~14.8% |

| 買取可能額 | ~1000万円 |

| 入金スピード | 最短即日 |

| 債権譲渡登記 | 原則必須 |

| 申込方法 | オンライン 電話 訪問 |

| 必要書類 | 本人確認書類 通帳コピー 請求書など |

- 少額から利用でき、幅広い業種に対応

- オンライン完結で最短2時間で現金化と早い

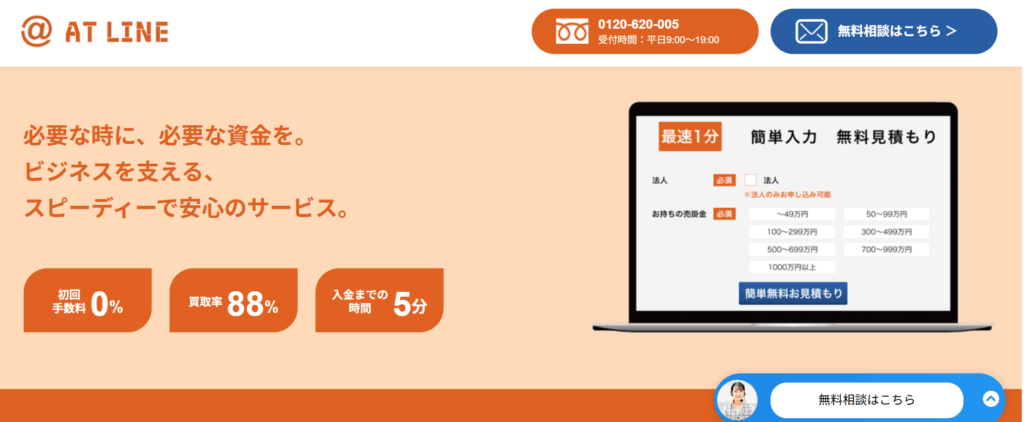

アットライン

アットラインは、最短5分での資金調達が可能なファクタリングサービスを提供しています。担保や保証人が不要で、手続きもシンプルで簡単。急な資金ニーズにも迅速に対応し、買取金額に上限がないため、大口取引にも対応可能です。他社と比較しても圧倒的な早いスピードと柔軟な対応力を持ち、ビジネスの成長を強力にサポートします。

| 会社名 | 株式会社アットライン |

|---|---|

| 代表者名 | 橋本 靖彦 |

| 所在地 | 東京都豊島区東池袋一丁目31番6三昌ビル301号 |

| 電話番号 | 0120-620-005 |

| 営業時間 | 9:00~19:00 |

| 設立 | 2024年10月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 0%~ |

| 買取可能額 | 上限なし |

| 入金スピード | 最短5分 |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | 電話・オンライン |

| 必要書類 | 通帳コピー 請求書など |

- 初回手数料0%だからコストを抑えて利用可能!

- 最短5分で入金!スピーディーに早い資金調達

ファクトル

ファクトルは、独自のAI技術を活用したファクタリングサービスにより、業界トップクラスのスピードで資金調達ができるファクタリング会社です。

審査は最短10分、入金までは最短40分と、急な資金ニーズにも迅速に早い対応ができます。

サービスは完全WEB完結型となっており、来店やオンライン面談の必要は一切なし。全ての手続きがオンラインで完結するため、忙しい経営者でもスムーズに簡単に利用できます。

手数料は最低1.5%〜と、スピードだけでなくコスト面でも魅力的。迅速かつ低コストで資金調達を行いたい法人経営者に最適なサービスです。

| 会社名 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0012 東京都港区芝大門1-2-18-2F |

| 電話番号 | 03-6435-7371 |

| 営業時間 | 8:30~18:00 |

| 設立 | 2017年4月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 1.5%~ |

| 買取可能額 | 1万円~上限なし |

| 入金スピード | 最短40分 |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン |

| 必要書類 | 通帳コピー 請求書 契約書など |

- 独自のAIファクタリングを利用することで、審査時間は最短10分、入金まで最短40分で資金調達が可能

- 完全WEB完結ファクタリングサービスなので、店舗に赴かずに手軽に取引可能

Mentor Capital

Mentor Capitalは、最短30分で資金を受け取れるスピード対応が魅力のファクタリング会社です。

急な資金ニーズにも迅速に応えてくれるため、スピードを重視する事業主にとって頼れる存在です。

手数料は2%からと低コストで利用可能。

コストを抑えて資金調達できる点も大きなメリットです。契約はオンライン・対面どちらにも対応しており、事業主のスタイルに合わせた柔軟な取引ができます。

対応金額は30万円〜1億円までと幅広く、少額から大口まで対応可能。

規模を問わず、さまざまな資金ニーズに応えられる体制が整っています。

また、無料査定はわずか60秒程度で完了。

簡単な手続きで、どの程度の資金調達が可能かすぐに確認できる点も便利です。

スピーディーな入金と柔軟な対応力を備えたMentor Capitalは、あらゆる規模の事業主にとって、心強い資金調達のパートナーといえるでしょう。

| 会社名 | 株式会社Mentor Capital |

|---|---|

| 代表者名 | 庄司 誠 |

| 所在地 | 〒160-0022 東京都新宿区新宿1-36-12 サンカテリーナ4F |

| 電話番号 | 03-6670-1996 |

| 営業時間 | 9:30~18:30 |

| 設立 | 平成21年9月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング 診療報酬債権ファクタリング 介護報酬債権ファクタリング |

| 手数料 | 2%~ |

| 買取可能額 | 30万円~1億円 |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | 原則留保 |

| 申込方法 | オンライン 電話 |

| 必要書類 | 本人確認書類 直近の取引入金が確認できる書類 請求書など |

- 必要書類を揃えておけば即日でファクタリングできる

- 2社間と3社間のファクタリングに対応

みんなのファクタリング

「みんなのファクタリング」は、法人や個人事業主、フリーランス向けのオンライン完結型ファクタリングサービスです。土日祝日を含む年中無休の対応に加え、最短60分での資金調達が可能なスピード感が特徴です。

買取可能額は1万円から最大300万円で、手数料は7%から15%の範囲で設定されています。来店や電話対応が不要な完全オンライン型の手続きにより、忙しい方でもスムーズに簡単に利用できる点が魅力です。迅速な早い 資金調達を求める方に最適なサービスとして、多くの利用者に選ばれています。

| 会社名 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 明記なし |

| 営業時間 | 9:00~18:00 |

| 設立 | 2023年1月20日 |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 7%~ |

| 買取可能額 | 1万円~300万円 |

| 入金スピード | 最短60分 |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン |

| 必要書類 | 本人確認書類 直近の入金が確認できるもの 請求書 |

- 事務手数料や出張費用など一切不要

- 土日祝日も営業しております、平日忙しい方でも利用しやすい

ソクデル

ソクデルは、東京都千代田区に拠点を構えるファクタリング専門会社です。業界最低水準の買取手数料(5%~)を誇り、最短即日で資金化が可能。赤字決算や税金滞納があっても利用できる柔軟な審査体制が魅力です。

契約方法は「オンライン」「来店」「出張」の3種類から選べるため、多忙な個人事業主にもぴったり。急な資金ニーズにもスピーディーに対応できる、頼れる資金調達のパートナーです。

| 会社名 | 株式会社フラップコミュニケーションズ |

|---|---|

| 代表者名 | 高橋 保彦 |

| 所在地 | 〒279-0012 |

| 電話番号 | 03-3518-5211 |

| 営業時間 | 平日9:30~18:30 |

| 設立 | 2016年3月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 5%~ |

| 買取可能額 | ~1000万円 |

| 入金スピード | 最短60分 |

| 債権譲渡登記 | 要問い合わせ |

| 申込方法 | オンライン 電話 |

| 必要書類 | 要問い合わせ |

- 最短60分で資金調達できる

- 2社間ファクタリングに対応かつ柔軟で甘い審査

買速

「買速」は、最短30分で売掛債権を現金化できるスピード対応が魅力のファクタリングサービスです。平日の午前9時から営業しており、急な資金ニーズにも柔軟に対応できるため、忙しい個人事業主にとって心強い味方となります。

買取額は10万円から利用可能で、少額資金が必要な場合でも気軽に申し込みができます。個人事業主のように規模が小さくても利用しやすい点は、大きなメリットです。

手数料は最低2%と比較的低水準に設定されています。

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 所在地 | 本社住所 〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 池袋営業所 大阪支社 |

| 電話番号 | 0120-160-128 |

| 営業時間 | 9:00~19:00(日祝除く) |

| 設立 | 2019年11月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~ |

| 買取可能額 | 10万円~無制限 |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン 電話 |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 売掛債権を最短30分で現金化でき、急な資金調達に対応可能です。

- 手数料の下限は2%と低めであり、費用を抑えることができます

株式会社No.1

株式会社No.1は、東京都に本社を構えるファクタリング事業を展開する信頼と実績のある企業です。中小企業や個人事業主の皆様が抱える資金繰りの課題に迅速かつ柔軟に対応し、売掛金を買い取ることで早期に資金を提供するサービスを行っています。これにより、お客様のビジネスにおけるキャッシュフローを改善し、経営の安定化や事業のさらなる成長を力強くサポートしています。

当社は、お客様一人ひとりの経営状況やニーズにしっかりと寄り添い、個別対応による最適なサービスを提供することを重視しています。スピーディーな審査体制と、迅速で早い資金提供の仕組みを整えており、急な資金需要にも即座に対応可能です。

特に個人事業主の方にとっては、資金調達の選択肢が限られていることも多いため、当社のファクタリングサービスは大きな力となります。銀行融資に比べて審査基準が柔軟で、担保や保証人も不要なため、資金繰りに不安を感じている方にとって、非常に利用しやすい手段となっています。

| 会社名 | 株式会社No.1 |

|---|---|

| 代表者名 | 濵野 邦彦 |

| 所在地 | 東京本社 〒171-0014 東京都豊島区池袋4丁目2−11 CTビル3F 電話番号 03-5956-3670 / FAX 03-5956-3671 名古屋支社 福岡支社 |

| 電話番号 | 0120-700-339 |

| 営業時間 | 平日9:00~19:00 |

| 設立 | 2016年1月7日 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 1%~ |

| 買取可能額 | 50万円~ |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | お問い合わせください |

| 申込方法 | オンライン 来社 訪問 電話 |

| 必要書類 | 決算書 身分証明書 請求書 通帳 |

- スピーディーな資金調達かつ柔軟で甘い審査

- 業界トップクラスの実績と信頼

ククモ

QuQuMoは、来店不要でオンライン完結のファクタリングを提供しており、最短2時間での入金が可能なため、急ぎの資金調達を必要とする企業にとって非常に頼りになるサービスです。

必要な書類は、本人確認書類・請求書・通帳のコピーと最小限に抑えられており(個人事業主は確定申告書なども必要)、書類のアップロードにも対応しているため、手続きの手間を大幅に削減できます。その結果、多くの企業が即日で資金調達を実現しています。

さらに、債権譲渡登記や対面での面談が原則不要であり、買取金額の上下限も設けられていないため、柔軟かつスピーディーな対応が可能です。注文書ファクタリングも可能です。こうした点からも、QuQuMoは即日ファクタリングを求める企業のニーズを高水準で満たしていることがわかります。

また、手数料の上限は非公開ですが、下限手数料は業界最安水準の「1%〜」と設定されており、売掛債権を低コストで現金化できる可能性が高いのも魅力の一つです。

手続きの簡単さとスピード早い、そして低コストを重視する企業にとって、QuQuMoは最適なファクタリングサービスといえるでしょう。

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒171-0022 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 電話番号 | 0120-670-680 |

| 営業時間 | 平日9:00~19:00 |

| 設立 | 明記なし |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 1%~ |

| 買取可能額 | 下限・上限なし |

| 入金スピード | 最短2時間 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 申し込みから資金調達まで、すべてオンラインで完結

- 面談不要でスピーディーな手続きが可能

- 注文書でもOK

ラボル

ラボルは、個人事業主やフリーランスの方に特化した、信頼性の高いオンラインファクタリングサービスです。来店不要でオンライン完結型のため、手続きは非常にシンプル。提出書類も最小限で済み、面倒な手続きなくスムーズに利用できます。最短1時間での資金調達が可能なスピード感に加え、利便性と手軽さが評価され、多くのフリーランスや小規模事業者から支持を集めています。請求書(売掛金)を現金化することで、急な資金ニーズにも即時対応でき、日々の運転資金確保に大きく貢献するサービスです。

| 会社名 | 株式会社ラボル |

|---|---|

| 代表者名 | 建部 大 |

| 所在地 | 〒150-0043 東京都渋谷区道玄坂1-20-8寿パークビル 7F |

| 電話番号 | 明記なし |

| 営業時間 | 明記なし |

| 設立 | 2021年12月1日 |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 10% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短1時間 |

| 債権譲渡登記 | お問い合わせください |

| 申込方法 | オンライン |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 売掛債権を売却する際に気になる手数料ですが、ラボルでは10%の固定手数料を採用

- 面倒な対面手続きは不要で、オンライン上ですべて完結。

書類提出の手間も最小限に抑えられており、資金調達のスピードと利便性が両立。

フリーナンス

FREENANCEは、主にフリーランスや個人事業主を支援する「お金と保険のサービス」を提供しています。オンラインで完結する売掛債権の買取に加え、無料で付帯できる保証が大きな魅力です。

2社間ファクタリングに特化しながらも、手数料は最大10%と低水準。1万円からの少額債権にも対応し、買取上限がないため高額な資金調達にも活用できます。

さらに、会員登録をすると無料で付帯される「フリーナンス安心補償Basic」により、業務中の事故や商品の破損などの損害を最大5000万円まで補償。安心して業務に取り組めます。

| 会社名 | GMOクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 五十島 啓人 |

| 所在地 | 本社 〒150-8512 東京都渋谷区桜丘町26番1号 セルリアンタワー 福岡オフィス |

| 電話番号 | 03-5458-8056 |

| 営業時間 | 明記なし |

| 設立 | 2002年4月 |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 3%~10% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短即日 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン |

| 必要書類 | 請求書コピー 通帳 |

- フリーランス・個人事業主向けのサービスを中心に展開

法人でも利用できる柔軟な仕組み - 売掛債権をオンラインで手軽に売却可能

ソクラ

「SOKULA」は、個人事業主から法人まで幅広く利用できる、オンライン完結型のファクタリングサービスです。

手数料は2%~15%と、業界相場と比較しても低水準に設定されており、申し込み完了から最短2時間で資金調達が可能です。

原則として債権譲渡登記が必要ですが、状況に応じて留保も可能となっており、実際に申し込んだ企業の約50%が即日資金調達に成功しています。このことから、留保のハードルはそれほど高くないと言えるでしょう。

また、審査通過率は93%と非常に高く、買取可能な売掛債権には上限・下限の制限がないため、柔軟な資金調達が可能です。

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場一丁目30番4号 30山京ビル5階 |

| 電話番号 | 050-7562-2380 |

| 営業時間 | 平日10:00~18:30 |

| 設立 | 明記なし |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~15% |

| 買取可能額 | 上限・下限なし |

| 入金スピード | 最短2時間 |

| 債権譲渡登記 | 原則必要 |

| 申込方法 | メール 電話 オンライン |

| 必要書類 | 明記なし |

- 個人事業主から法人まで、誰でも利用できるオンライン完結型のファクタリングサービス。

- 審査通過率93%と高く、甘い

トラストゲートウェイ

トラストゲートウェイは、迅速かつ柔軟な資金調達を可能にする信頼性の高いファクタリング会社です。

同社は、オンラインでの審査および契約に対応しており、わざわざ来社したり、面談を行ったりする必要がありません。そのため、時間や手間をかけずに手続きを進めることができ、急に資金が必要になった場合でも、最短で即日中に資金を調達することが可能です。スピーディーな対応により、資金繰りの不安を抱える事業者の強い味方となっています。

トラストゲートウェイでは、「2社間ファクタリング」を採用しており、取引先企業に知られることなく資金調達ができる点も大きな魅力です。これにより、今後のビジネス関係や信頼関係に悪影響を与える心配がなく、安心してサービスを利用することができます。とくに、外部への情報漏洩に敏感な個人事業主の方々から高い支持を受けています。

また、最低買取金額が10万円からと比較的少額から利用可能である点も、利用者にとって大きなメリットです。売掛債権の金額が小さい場合でも柔軟に対応してもらえるため、事業の規模を問わず多くの方が利用しやすいサービスとなっています。

さらに、トラストゲートウェイでは「診療報酬債権ファクタリング」にも対応しており、病院・クリニック・歯科医院などの医療機関や介護事業所など、医療・福祉分野の事業者にとっても非常に心強い存在です。公的機関からの入金までのタイムラグによってキャッシュフローが不安定になりがちな医療現場でも、確実でスピーディーな資金確保が可能となります。

総じて、トラストゲートウェイは「早く・確実に・安心して」資金を調達したいすべての事業者にとって、非常に頼りになる存在です。

| 会社名 | 株式会社トラストゲートウェイ |

|---|---|

| 代表者名 | 明記なし |

| 所在地 | 福岡県福岡市大名2-2-42 ケイワン大名402 |

| 電話番号 | 0120-951-212 |

| 営業時間 | 平日9:00~18:00 |

| 設立 | 2017年02月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング 医療ファクタリング |

| 手数料 | 1.5%~9.5% |

| 買取可能額 | 10万円~5000万円 |

| 入金スピード | 最短即日 |

| 債権譲渡登記 | 要お問い合わせ |

| 申込方法 | オンライン 電話 来店 |

| 必要書類 | 要お問い合わせ |

- オンライン完結で最短即日資金調達できる

- 診療報酬債権ファクタリングにも対応

うりかけ堂

うりかけ堂は、個人事業主にもおすすめのスピード対応型ファクタリング会社です。

業界最安水準の手数料2%から利用できる点が大きな魅力で、資金調達の対象額は最低30万円から、最大で5,000万円までと幅広く対応しています。そのため、小規模な事業者様から中堅規模の法人様まで、資金繰りに関する多様なニーズに柔軟に応えることができます。

うりかけ堂では、Webからたったの1分で簡単に見積もりができるオンライン対応の仕組みを導入しており、日中は忙しくて時間が取れないという方にも非常に便利です。また、電話でのご相談やお問い合わせは、365日24時間体制で受け付けており、急な資金ニーズにも迅速に対応可能です。

契約手続きもオンライン完結型となっており、電子契約サービス「クラウドサイン」を活用することで、書類のやり取りや郵送の手間を省き、最短で申込から2時間以内に入金が完了するスピード感も大きな魅力です。

このスピーディーさは、日々の売上や取引先からの入金に頼る個人事業主にとっては、資金繰りの不安を軽減する非常に心強いサポートとなります。

さらに、保証人や担保の提出は一切不要で、債務超過や税金の未納がある方でも利用可能な柔軟な審査基準が設けられているため、一般的な融資やローンの審査が通りにくいと感じている方にもおすすめです。実際に、うりかけ堂の審査通過率は92%以上と非常に高く甘い、多くの事業者様が利用しやすい環境が整っています。

| 入金速度 | 最短2時間 |

|---|---|

| 審査通過率 | 92% |

| 手数料 | 2%~ |

| 契約方法 | オンライン完結型 |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 30万円~5,000万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 本人確認書類 入出金の通帳(Web通帳含む) 取引先との契約関連書類(請求書/見積書/基本契約書等) |

| 会社名 | 株式会社hs1 |

|---|---|

| 代表者名 | 鈴木 博雅 |

| 住所 | 〒101-0041 東京都千代田区神田須田町2-2-7 トーハン須田町ビル10 |

| 電話番号 | 0120-060-665 |

| FAX番号 | 03-5927-8416 |

| 営業時間 | 平日9:00~19:30 |

| 設立日 | 非公開 |

7.審査通過率の高いファクタリングと気を付けるポイントのまとめ

本記事では、ファクタリングの基本概念から始め、審査通過率を高めるための具体的なポイントと戦略に焦点を当て解説するだけでなく、ファクタリングの様々な形態とその特徴、審査基準における重要な各要素にも言及することでより実践的な検討に寄与することを目指しました。

特に、信用性の高い債権の選択、短い支払いサイトの債権の利用、そして3社間ファクタリングへの申し込みが審査成功の鍵であることはお分かり頂けたでしょうか。

また、売掛先の信用度、取引実績、債権の質など、審査プロセスにおける各要素が企業のファクタリング戦略に影響を与えるという前提をしっかりと落とし込む必要があります。

資金繰りの改善や新規事業への投資、事業拡大などファクタリングを検討される理由は様々だと存じますが、ぜひとも本記事をお役立ていただければ幸いです。

取引先からの入金遅れや、急な支払いが「今月どうしても払えない」といった資金繰りのピンチは、どの事業者にも突然訪れるものです。そんなとき、頼れる選択肢のひとつがファクタリングです。最近では、AIによる効率的な審査を導入したサービスや、審査基準が比較的甘く設定されているファクタリング会社も増えており、「他で審査に落ちた」という方でもチャンスが広がっています。

特に、土日対応や即日入金に対応しているファクタリング会社は、急ぎの資金調達が必要な場面でもスムーズにサポートしてくれます。コスト面だけでなく、スピード感・柔軟性・対応力といった総合的な視点で選ぶことが、今の時代には重要です。

本記事では、ファクタリング会社の紹介も行っており、各社の手数料、審査通過率、入金スピード、口コミ、対応時間などを比較しやすいようにまとめています。

「今すぐ現金が必要」「他で落ちたけどチャンスが欲しい」「支払いに間に合わないかもしれない」——そんな方は、ぜひこの記事を参考に、自社に最適なファクタリングサービスを見つけてください。