資金繰り改善にはファクタリング!?基本的な仕組みや利点、注意点まで徹底解説!

2025年9月1日

本記事では資金繰り改善にはファクタリングについて詳しく解説していきます。

基本的な仕組みや利点、注意点まで徹底解説しますので、これから安心してファクタリングを利用したい方は、本記事を読んでぜひご参考にしてみてください。

資金繰りの難しさに頭を悩ませる経営者や事業者の皆さまへ、これまでの常識を覆す解決策をご紹介します。

それが「ファクタリング」です。

資金繰りの改善は、事業の成長や安定経営の鍵を握る大切な要素です。

しかし、従来の融資手段だけでは、時にニーズに合わせた柔軟な対応が難しいこともあるのではないでしょうか。

そんな中、多くの事業者が目を向けているのがこのファクタリングです。

では、ファクタリングとは一体何なのでしょうか。

いつ頃から始まったサービスなのか、現代のビジネスシーンで再び脚光を浴びるその理由とは何でしょうか。

本記事では、資金と利益の違いやキャッシュフローの基本からスタートし、ファクタリングの詳細な仕組みや利用方法を解説します。資金繰りの迅速な改善や信用リスクの軽減など、ファクタリングが持つ数々の利点を詳しくお伝えします。

しかし、すべてがメリットばかりではありません。利用する際の注意点や、どのようにファクタリング会社を選ぶべきか、といった実践的なアドバイスも欠かしません。

資金繰りの問題に直面している方、新しい資金調達方法を模索している方、ファクタリングの真の価値を知りたいという方は、ぜひ本記事を最後までお読みください。

新しい発見と解決の糸口が見つかるかもしれません。

また、「でんさい」と「ファクタリング」は、どちらも売掛債権を活用して資金を得る方法ですが、仕組みが異なります。でんさいは電子記録債権を利用した取引で、主に支払いの効率化や債権譲渡の簡素化を目的としており、現金化には支払期日まで時間がかかることもあります。一方、ファクタリングは売掛債権を専門業者に売却することで、最短即日で現金化が可能な資金調達方法です。借入ではないため信用情報に影響せず、中小企業や個人事業主の資金繰り改善にも多く利用されています。資金調達のスピードを重視する場合は、ファクタリングの方が有効です。

1. そもそも資金繰りとは?

事業を行う上で最も基本的であり、かつ重要な要素として「資金繰り」が挙げられます。

資金繰りとは、文字通り企業が日々の運営を円滑に行うために必要な資金の流れを管理することを指します。

企業活動には様々な経費が発生しますが、それらの支払いと売上などからの収入のバランスをどう取るか、そして常に安定した資金を確保しているかが、事業の持続性や成長を左右するポイントとなります。

このセクションでは、資金繰りの基本的な概念を解説し、資金と利益の違いやキャッシュフローとの関係性についても詳しく探っていきます。

1-1.資金と利益

資金と利益は、経営において頻繁に使用される用語でありますが、これらは異なる概念を指します。まず、「資金」とは企業の運営の元手となる現金や現金同等物を指し、必要な際にすぐに支払いに利用できるものです。

例えば、当座や普通、譲渡性も含めた各種預金、公社債投資信託などです。

これらの資金は会社の血液とたとえられることもありますが、文字通り尽きれば企業生命は立たれてしまうことを意味します。

これに対して、利益は売上から経費を差し引いた金額を意味します。

例を挙げると、ある商品を10,000円で販売し、その商品の製造や運営に5,000円の経費がかかった場合、5,000円が利益となります。しかし、その利益がすぐに現金化されるとは限りません。例えば、商品を売却後、請求書を発行してから収入を受け取るまでの期間、現金は手元にありませんが、会計上の利益は発生しています。

このように、資金と利益は密接に関連しているものの、実際の現金の流れと企業の収益性を示す指標としては異なる性格を持っています。

経営の健全性を評価する際には、両者のバランスとその関係性を正確に理解することが極めて重要です。

1-2.キャッシュフローとの違い

「資金繰り」と「キャッシュフロー」はよく耳にする言葉です。

これらは共に、お金の出入りの流れを把握するという点では同じ意味を持ちますが、それぞれ目的に違いがあります。ここに関しては正確に理解している方は少ないかもしれません。

資金繰りの目的は、将来的なお金の出入りを予測しつつ、その後の企業運営の方針や戦略を立てることです。当月の入金や支出を計算し、来月の展開の方策を練ることは資金繰りと言えます。

一方で、キャッシュフローの目的は、過去の決算に基づいて財務状況を分析し、実績値を把握することです。過去の数字を分析することで将来的な設計を立てることが出来るのです。

キャッシュフローは、通常、キャッシュフロー計算書を通じて把握され、その中では営業活動、投資活動、財務活動という3つのカテゴリに分けられて分析されます。

例えば、商品の売上から得られる現金は「営業活動」、設備投資などに使用される現金は「投資活動」として計上されます。

要するに、資金繰りは経営の「今から未来」を、キャッシュフローは「これまで」のお金の出入りを示すものと言えます。

両者をうまく理解し、適切に管理することで、企業の経営の健全性を維持・向上させることが可能となります。

2. ファクタリングの基本概要

ファクタリングとは、これから詳しく解説するものの、簡単に言うと、企業が持つ未収入金や売掛金を特定の業者や金融機関に売却し、即時に資金を手に入れる手法です。

この方式は近年、資金調達の一つとして特に中小企業の間で注目を集めています。

では、このファクタリングがどのような歴史を持ち、従来の資金調達方法とはどう異なるのでしょうか。

このセクションでは、ファクタリングの基本的な概要や、従来の融資との違いを探っていきます。

2-1. ファクタリングの歴史

冒頭、ファクタリングが近年注目されているとお話しましたが、一体いつ頃から存在するサービスなのでしょうか。

諸説あるのですが、起源自体は16世紀、14世紀にまでも遡ると考えられています。

しかし、本格的のその運用が行われ始めたのは、1900年頃のアメリカなのです。

当時、アメリカは空前の経済成長期を迎えていました。

ロックフェラーやカーネギーなどの著名な実業家がビジネス界で活躍していました。

当時は貿易も盛んになる中、インターネットなどは存在しないので輸出入に伴う入金サイクルの長期化も懸念され、資金繰りが最大の課題でした。

そこで、支払いサイクルの前倒しを可能にするファクタリングが活用され始め、新たな資金調達方法としてアメリカの高度経済成長を後押ししたのです。

アメリカにおけるファクタリングの市場規模は日本の10倍以上とも言われています。

一方日本では、1970年頃から活用され始めたと言われています。

当時は、手形取引が主流になっており、都市銀行系の企業が信用調査や債権回収などを兼ねたコンサル業態が中心でした。

その後バブル崩壊後、支払いの前倒しニーズも高まりを見せ、これまでの手形から、売掛金(売掛債権)を現金化するファクタリングが注目されていったのです。

普及に一役買ったのはメガバンクを中心とした大手企業でした。

2000年代の現在では、民法改正などにより、債権譲渡禁止特約の規制緩和が行われるなど政府としてもより一層ファクタリングの活用を推奨しています。

2-2. 資金調達における融資との違い

資金調達の手段として「融資」と「ファクタリング」は、多くのビジネスオーナーや経営者にとって選択の対象となるものです。

しかし、これら二つはその性質やメカニズムにおいて大きな違いがあります。

融資は、主に金融機関からの借入れを指し、一定の利息を伴う返済が必要となります。審査が必要であり、与信対象となる企業の信用力や業績が考慮されるため、新規事業やスタートアップなどで信用を築けていない企業が融資を受けるのは難しい場合があります。

一方、ファクタリングは、取引先からの売掛金をファクタリング会社に売却し、即時資金を手に入れる手法です。売掛金の額や「取引先の信用状況」が主な審査基準となります。

このため、自社の信用評価に左右されずに資金調達が可能となります。

このように、融資とファクタリングは、その審査基準や利用のしやすさ、資金の供給速度など、多くの面で異なる特徴を持っています。

3. ファクタリングの仕組みと利用方法

ファクタリングは現代のビジネスシーンで注目される資金調達の手段として、多くの事業者に利用されていますが、実際にファクタリングを利用しようと考えても、その具体的な仕組みや手順がわからないという方も少なくないでしょう。

このセクションでは、ファクタリングがどのような仕組みで動いているのか、主な形態とはどのようなものがあるのか、そして実際にファクタリングを利用する際の流れをステップバイステップで詳しく解説していきます。

ビジネスの資金繰りを効果的にサポートするこの手法を理解することで、より適切な資金調達戦略を構築するための手助けとなるのではないでしょうか。

3-1. ファクタリングの仕組み

ファクタリングの概要や融資との違いはご理解いただけたでしょうが、実際にはどのような仕組みのサービスなのでしょうか。下記で例示的に解説します。

まず、事業者Aは取引先Bに商品やサービスを提供します。

その結果、取引先Bに売掛金(売掛債権)が発生します。この売掛金は、通常、一定期間後に取引先Bから事業者Aに支払われるものです。しかし、事業者Aが資金をすぐに必要としている場合、この待ち時間は経営に影響を及ぼす可能性があります。

ここで、ファクタリング会社Cが登場します。事業者Aは未回収の売掛金をファクタリング会社Cに売却し、即時に現金を受け取ります。そして、のちに取引先Bは売掛金の支払いをファクタリング会社Cに対して行います。

この三者関係におけるポイントは、事業者Aが取引先Bから直接的な支払いを待たずに、ファクタリング会社Cから前払いを受け取ることができる点です。これにより、事業者Aは資金繰りの安定を図ることができるのです。

3-2. 代表的なファクタリングの形態

ファクタリングの形態には、「買取型」や「保証型」など様々なものがあります。

その取り決めや関わる企業の数によって異なるのですが、とりわけ代表的とされているのが「3社間ファクタリング」と「2社間ファクタリング」の2つの形態です。

「3社間ファクタリング」とは、売主(利用者)、買主(取引先)、そしてファクタリング会社の3社が関与する方法を指します。

前セクションで触れた仕組みと同様であり、売主が商品やサービスを提供した際の売掛金をファクタリング会社に売却することで、すぐに資金を得ることができます。その後、買主は決められた期日にファクタリング会社に対して支払いを行います。

この形態の特徴としては、売主が買主に対して、ファクタリング会社を利用することを「通知」し、「承諾」を得なければならないことです。

また、「2社間ファクタリング」と比較して回収リスクが低いので手数料相場が安くなる傾向にあります。

一方、「2社間ファクタリング」は、売主(利用者)とファクタリング会社の2社のみで取引が成立する形態を指します。この場合、買主は売主に直接支払ったのち、売主がファクタリング会社に支払う形を取ります。

この形態では、3社間で必要な通知や承諾も不要なので、スピーディーかつ取引先に知られないという特徴があります。

これらの形態を適切に選択し、利用することで、企業の資金繰りの問題を効果的に解決することができます。事業者は自社の状況やニーズに合わせて、最適なファクタリングの形態を選ぶことが重要なのです

3-3. 利用時の流れ

ファクタリングを利用する際、その手順や流れをしっかりと理解しておくことは、迅速かつスムーズな取引の実現に不可欠です。

ここでは、ファクタリングを実際に利用するための一般的な流れについて詳しく見ていきましょう。

まず初めに、事業者はファクタリング会社と事前相談を行います。この段階で、自社の業務内容や売掛金の概要、ファクタリングの必要性などを伝えるとともに、初歩的な疑問や不安を解消することができます。

相談を経てファクタリングが適していると判断された場合、正式に申し込みを行います。

申し込みが完了すると、事業者は必要な書類を提出する必要があります。具体的には、売掛金の証明となる書類、決算報告書類、法人登記簿謄本、入金の確認に必要な通帳などの各種書類が求められることが一般的です。

書類の提出後、ファクタリング会社では提出された情報を基に審査を行います。この審査には、事業者はもちろんですが、売掛先の信用度や売掛金の確実性などが評価されます。

審査が無事通過すれば、最終的に契約が締結されることとなります。

以上の流れを踏むことで、事業者はファクタリングを通じて資金調達を実現することができるのです。

4. ファクタリングの利点

ファクタリングは近年大きな注目を浴びている背景には、多くの利点が存在するからです。一般的な融資とは異なる資金調達手段がなぜこれほどまでに多くの事業者から支持されているのでしょうか。

このセクションでは、ファクタリングの主要な利点に焦点を当て、その特徴や実際の効果について詳しく探っていきます。

4-1. 資金繰りの迅速な改善

事業運営において、突然の機材故障や予期せぬ大量の受注、季節的な変動による在庫の増加など、資金が急を要する局面は多々あります。これらの局面での最大の懸念は「入金待っている時間」ではないでしょうか。

銀行融資を頼りにすると、審査や手続きに時間を要し、貴重なチャンスを逸してしまうこともあり得るでしょう。しかし、ファクタリングならば売掛金を即時に換金し、迅速に資金を確保することが可能です。

この迅速性がもたらす利点は計り知れません。

例えば、大量受注に際しての原材料の購入、あるいはピーク時に必要な人員の確保、そして急な機材の修理や更新などの突発的な需要。

これらの局面で迅速に動けるか動けないかは、事業の存続や拡大を左右することもあります。ファクタリングは、このような局面で経営者や事業者の強力な味方となり得るのです。会社の血流ともいえる資金繰りの改善は、多くの障害やチャンスに柔軟に対応することを可能にし、事業の成長を後押しするのです。

4-2. 信用リスクの軽減

事業運営において、取引先との信用関係は非常にデリケートなものです。

売掛金が期日通りに回収出来ない、最悪の場合、取引先が倒産してしまい、回収不能となるリスクは常に存在します。

これは、特に中小企業や新興企業にとって、非常に大きな打撃となることが少なくありません。そして、そうした信用リスクの影響は、事業の安定性や将来性にも大きな影を落とします。

ファクタリングを活用することで、このような信用リスクを大幅に軽減することが可能です。

ファクタリングサービスは、売掛金を事前に買い取ることで、即時に資金を確保するとともに、取引先の信用リスクからも解放されます。この結果、企業は安定した経営基盤を築くことができ、新しい事業展開や投資を積極的に進めることが可能となります。

また、借入ではなく単なる売却なので、財務諸表上も「負債」として計上されずに資金調達ができる点は、その後の金融機関との取引にも活きてくるのではないでしょうか。

4-3. 手続きと審査が煩雑ではない

とりわけビジネスの世界では、時は金なりと言われます。

資金調達を考える際、多くの企業は迅速で簡潔な手法や手続きを求めるでしょう。

特に、中小企業や急成長を遂げているスタートアップ企業にとって、複雑な手続きや長期間の審査を経ることなく、必要な資金を確保することは非常に重要です。

ファクタリングは、その点で非常に魅力的な選択肢となっています。

通常の銀行融資などに比べて、ファクタリングの手続きや審査は非常にシンプルで、迅速に資金を手にすることができます。企業の信用評価だけでなく、売掛金の内容や取引先の信頼性が主な審査ポイントとなるため、多くの事業者が利用しやすいのです。

また、近年ではWeb完結型のファクタリングサービスを提供している会社も多く、わざわざ出向くことなく、インターネットさえ繋がればどこからでも申し込みから入金まで完了することが出来ます。最短で即日入金、といった会社も存在します。

この簡易的な手続きは、短期間での資金繰りの調整や急な投資機会への対応など、様々な局面での迅速なアクションを可能にしてくれるのではないでしょうか。

5. ファクタリングを利用する際の注意点

上述したように、ファクタリングには多くの利点がありますが、いくつかの注意点も存在します。一見手軽なサービスに思えるファクタリングですが、適切に利用しなければ予期しないトラブルや損失を招く可能性があります。

本セクションでは、ファクタリングを安心して利用するためのポイントや、知っておくべき注意点について詳しく解説していきます。適切な知識を持つことで、サービスの利点を最大限に活かし、より安全に資金調達を進める手助けとなるでしょう。

5-1. 諸経費と手数料

ファクタリングを利用する際にはいくつかの諸経費やファクタリング会社に支払う手数料が掛かってきます。

諸経費で言えば、必要書類を税理士や行政書士にお願いして作成、または取り寄せてもらう際の費用や、交通費、などが挙げられます。

一方手数料は、契約の形態にもよって異なりますが、1%~30%ほどかかる場合があります。

例えば100万円の売掛金の回収に2社間ファクタリングを活用した場合、最大で30万円ほどをファクタリング会社に支払わなければならないこともあります。

現在では、ファクタリングの種類も様々でそれぞれ異なるので、事前にしっかりと手数料率を確認することは必須と言えるでしょう。

5-2. 契約内容の確認

ファクタリングのサービスを利用するにあたり、契約内容の詳細な確認は絶対に欠かせません。多くの企業が資金繰りの迅速な改善を求めてファクタリングに頼る中、契約内容を十分に理解していないままサービスを利用すると、後で予期しないトラブルや損失が発生する可能性があります。

特に、ファクタリングの手数料や買い取りの条件、特約、返金や取消の際の取り決め、遅延時のペナルティなど、契約に関連する重要な条項はきちんと読み解き、企業として受け入れられる内容であるかどうかを確認することが重要です。

また、不明瞭な点や疑問に思う内容については、ファクタリング会社に直接問い合わせ、十分な説明を受けることも欠かしてはなりません。

5-3. ファクタリング会社の適切な選定

ファクタリングを利用する際の最大の判断点として、適切なファクタリング会社の選定が挙げられます。全てのファクタリング会社が同じサービスを提供するわけではなく、それぞれの会社には独自の特色や対応範囲が存在します。

第一に、信頼性を求めましょう。

長い実績や良好な評価を持つ会社を選ぶことで、安心して取引を行うことができるでしょう。また、自社の業種や規模に合わせたサービスを提供しているかどうかも確認が必要です。中小企業向けのサービスを専門とする会社や、特定の業種に特化した会社など、ニーズに合わせて選定することが望ましいです。

さらに、手数料や諸条件、アフターサポート体制などの詳細を比較検討することで、最も条件の良いファクタリング会社を見つけることができます。

特に目先に目が行きがちな短期的な資金調達の手段としてファクタリングを利用する際は、会社選びに一層の注意払いましょう。

6. ファクタリングで資金繰りを改善しよう

資金繰りの問題は、多くの企業が直面する最大の課題と言っても過言ではないでしょう。

特に、事業拡大のフェーズや一時的な資金不足の際には、適切な資金調達方法の選択が経営の安定に大きく寄与します。

ファクタリングは、売掛金を活用して迅速に資金を調達する手法として、多くの企業にとって魅力的なオプションとなっていますが、その利用に当たっては、正しい知識と戦略が不可欠です。

このセクションでは、ファクタリングを利用して資金繰りを効果的に改善する方法を詳しく探っていきます。

6-1. 資金繰り表を作成しよう

資金繰りの最も基本的なステップは、正確な資金繰り表の作成です。

この表を作成することで、企業の現在の資金の流れや将来の資金需要を把握することができます。売上が上がっても、それに伴って支出も増える場合があり、実際の利益よりも資金の流れが滞ってしまうことがあるのです。

資金繰り表には、現金の収入や支出の時期や金額を記載することで、資金の余剰や不足が発生するタイミングを見極めることができます。

これにより、資金調達の必要性やタイミング、金額を具体的に把握することができ、ファクタリングなどの資金調達方法を選択する際の判断材料として非常に有効となり得ます。

特に新しい事業やプロジェクトを計画する際、予測される収支の動きを資金繰り表でシミュレーションすることは、事業の成功のために不可欠です。

計画段階で資金の流れを確認し、適切な資金調達戦略を立てることで、ビジネスの安定成長を実現しましょう。

6-2. ファクタリングの対象は拡大している

ご自身の業種ではファクタリングが利用できない、などと考えていませんか。

実は、ファクタリングの対象となる業種や取引は時代と共に大幅に拡大しています。

かつては、大手企業との大量取引を中心とした特定の業界だけがファクタリングを利用するケースが多かったのですが、近年では中小企業やスタートアップもこのサービスの恩恵を受けることができるようになりました。

新しい技術の進展や、デジタルトランスフォーメーションの進行により、ファクタリングの手続きも簡略化され、さまざまな業種や取引の規模に応じて柔軟に対応できるようになっています。

例えば、クレジット債権や在庫ファクタリング、医療ファクタリングから国際ファクタリング等、挙げればまだまだありますが、多様な業種や業態に対応できるようになっています。

資金繰りの改善が必要になった際、業種・業態で決めつけずに一度ファクタリング会社に相談してみると良いでしょう。

6-3. 利用するタイミングは慎重に

繰り返してきたように、ファクタリングの利用は企業の資金繰りを迅速に改善する強力なツールとなり得る一方で、その利用タイミングの選択は非常に重要です。

適切なタイミングでファクタリングを活用することで、最大限の効果を期待することができますが、反対に不適切なタイミングでの利用は企業の財務に追加の負担をもたらす可能性もあります。

例えば、売掛金の回収期間が長い時や、突発的な出費が生じる予期せぬ状況での資金調達が求められる際など、資金繰りの緊急性が高まる局面での利用が最も効果的です。

一方、定期的に発生する経費や投資のための資金調達として常態的にファクタリングを利用することは、長期的な視点での経営戦略の見直しを要するかもしれません。

また、小口で活用するより、まとまった売掛金を用いて大口で活用した方が手数料を低く抑えられることもあります。

ファクタリングに依存するのではなく、資金繰り表を照らし合わせて効果的なタイミングを慎重に見定めて利用するようにしましょう。

おすすめのファクタリング会社12選

本記事では、信頼できるオンラインファクタリング会社を比較表にまとめ、手数料や入金スピード、契約条件などのポイントをわかりやすく紹介しています。中小企業や個人事業主でも利用しやすく、審査が甘い会社や即日入金に対応したサービスも多数掲載。口コミでは「審査に通りやすい」「経理が楽になった」など好評の声が多く見られます。**闇金まがいの業者を避けるためにも、実績と信頼性のある会社を選ぶことが重要です。**お申し込みの際は、必ず各社公式サイトや「ファクタリング情報局」などの専門レポートをご確認ください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| OLTA(オルタ) | 上限下限なし | 3%~10% | 最短即日 | 可能 |

| ペイトナーファクタリング | 1万円~100万円 | 10% | 最短10分 | 可能 |

| アクティブサポート | ~1000万円 | 2%~14.8% | 最短即日 | 可能 |

| アットライン | 上限なし | 0%~ | 最短5分 | 可能 |

| ファクトル | 1万円~制限なし | 1.5%~ | 最短40分 | 可能 |

| Mentor Capital | 30万円~1億円 | 2%~ | 最短30分 | 可能 |

| みんなのファクタリング | 1万円~300万円 | 7%~ | 最短60分 | 可能 |

| 買速 | 10万円~ | 2%~10% | 最短30分 | 可能 |

| ククモ | 上限・下限なし | 1%~ | 最短2時間 | 可能 |

| ラボル | 1万円~ | 10% | 最短1時間 | 可能 |

| フリーナンス | 1万円~ | 3%~10% | 最短即日 | 可能 |

| トラストゲートウェイ | 10万円~1億円 | 1.5~%~ | 最短即日 | 可能 |

OLTA(オルタ)

OLTA(オルタ)はクラウドファクタリングというサービスを提供している業者です。OLTA(オルタ)が提供しているのはオンラインによるサービスであり、会社などにいながら手続きをしていく方法です。そのため、全国どこからでも申し込みができます。即日で資金調達ができ、個人や法人にかかわらず利用できます。手数料は2%~9%と他社と比較すると業界最安水準です。申し込み制限がないので、売掛金の大小を気にせず利用できます。

| 入金速度 | 最短即日 |

|---|---|

| 審査通過率 | 非公開 |

| 手数料 | 2%~9% |

| 契約方法 | オンライン完結型 |

| 利用対象者 | 法人 個人事業主 フリーランス |

| 利用可能額 | 上限下限なし |

| 債権譲渡登記 | 不要 |

| 必要書類 | 請求書 決算書 入出金明細 身分証明書 |

| 会社名 | OLTA株式会社 |

|---|---|

| 代表者名 | 澤岻 優紀 |

| 住所 | 〒107-6004 東京都港区赤坂1-12-32 アーク森ビル 4F |

| 電話番号 | 03-5843-0488 |

| FAX番号 | 非公開 |

| 営業時間 | 平日10:00~18:00 |

| 設立日 | 2017年4月14日 |

ペイトナーファクタリング

ペイトナーファクタリングは、個人 事業主やフリーランスといったスモールビジネスに従事する方々に特化したファクタリングサービスを提供している、注目のファクタリング会社です。特に注目すべきポイントは、申し込みから入金までのスピード感にあり、最短でわずか10分という驚異的なスピードで請求書を現金化できる点が大きな魅力です。このスピードは業界内でもトップクラスであり、急な資金ニーズにも迅速に対応できる体制が整っています。

手数料については、わかりやすく一律10%に設定されており、手数料の変動に不安を感じることなく、安心してサービスを利用することができます。また、これからファクタリングを初めて利用する方でも、シンプルで直感的な手続きによってスムーズに取引を進めることが可能です。

さらに、買取対象となる請求書の金額は1万円から100万円までと、比較的少額の取引に対応しているのが特徴です。これは、日々の運転資金や短期的な資金繰りを必要とする個人 事業主やフリーランスの方々にとって、非常に利用しやすい設定となっています。

このように、ペイトナーファクタリングは早いスピード・手軽さ・安心感の三拍子が揃ったサービスを提供しており、時間も手間もかけずに資金化したい方にとって、非常に頼れる存在といえるでしょう。

| 入金速度 | 最短10分 |

|---|---|

| 審査通過率 | ー% |

| 手数料 | 10% |

| 契約方法 | オンライン |

| 利用対象者 |

法人 個人事業主 |

| 利用可能額 | 1万円~100万円 |

| 債権譲渡登記 | 不要 |

| 必要書類 | 身分証明書、請求書 |

| 会社名 | ペイトナー株式会社 |

|---|---|

| 代表者名 | 阪井 優 |

| 住所 | 〒105-0001 東京都港区虎ノ門五丁目9番1号麻布台ヒルズ ガーデンプラザB 5F |

| 電話番号 | 明記なし |

| FAX番号 | ー |

| 営業時間 | 10:00~18:00 |

| 設立日 | 2019年2月4日 |

アクティブサポート

アクティブサポートは、小額買取専門のファクタリング会社 で、300万円までの取引に対応しています。無料見積もりは最短30分、取引完了までは最短60分と、スピーディーな資金調達が可能です。

契約方法は、郵送・来社・出張訪問のいずれかから選択 でき、事業主の都合に合わせた手続きが可能です。法人だけでなく個人 事業主も利用できるため、幅広い事業形態に対応しています。

手数料は2%~と低めに設定 されており、コストを抑えて資金調達ができる点も魅力です。お近くにアクティブサポートの拠点がある場合は、直接訪問して相談してみるのも良いでしょう。

また、2社間ファクタリングを採用 しているため、取引先に通知されることなく資金調達が可能です。

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒170-0013 東京都豊島区東池袋3-9-12 ニットービル9階 |

| 電話番号 | 03‐5957‐5950 |

| 営業時間 | 9:00~19:00 |

| 設立 | 平成29年9月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~14.8% |

| 買取可能額 | ~1000万円 |

| 入金スピード | 最短即日 |

| 債権譲渡登記 | 原則必須 |

| 申込方法 | オンライン 電話 訪問 |

| 必要書類 | 本人確認書類 通帳コピー 請求書など |

- 少額から利用でき、幅広い業種に対応

- オンライン完結で最短2時間で現金化と早い

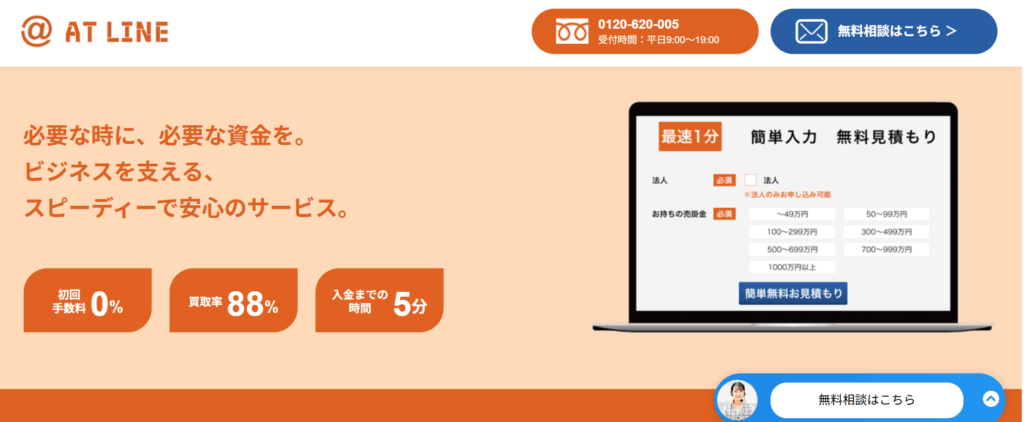

アットライン

アットラインは、最短5分での資金調達が可能なファクタリングサービスを提供しています。担保や保証人が不要で、手続きもシンプルで簡単。急な資金ニーズにも迅速に対応し、買取金額に上限がないため、大口取引にも対応可能です。他社と比較しても圧倒的な早いスピードと柔軟な対応力を持ち、ビジネスの成長を強力にサポートします。

| 会社名 | 株式会社アットライン |

|---|---|

| 代表者名 | 橋本 靖彦 |

| 所在地 | 東京都豊島区東池袋一丁目31番6三昌ビル301号 |

| 電話番号 | 0120-620-005 |

| 営業時間 | 9:00~19:00 |

| 設立 | 2024年10月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 0%~ |

| 買取可能額 | 上限なし |

| 入金スピード | 最短5分 |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | 電話・オンライン |

| 必要書類 | 通帳コピー 請求書など |

- 初回手数料0%だからコストを抑えて利用可能!

- 最短5分で入金!スピーディーに早い資金調達

ファクトル

ファクトルは、独自のAI技術を活用したファクタリングサービスにより、業界トップクラスのスピードで資金調達ができるファクタリング会社です。

審査は最短10分、入金までは最短40分と、急な資金ニーズにも迅速に早い対応ができます。

サービスは完全WEB完結型となっており、来店やオンライン面談の必要は一切なし。全ての手続きがオンラインで完結するため、忙しい経営者でもスムーズに簡単に利用できます。

手数料は最低1.5%〜と、スピードだけでなくコスト面でも魅力的。迅速かつ低コストで資金調達を行いたい法人経営者に最適なサービスです。

| 会社名 | 一般社団法人日本中小企業金融サポート機構 |

|---|---|

| 代表者名 | 谷口 亮 |

| 所在地 | 〒105-0012 東京都港区芝大門1-2-18-2F |

| 電話番号 | 03-6435-7371 |

| 営業時間 | 8:30~18:00 |

| 設立 | 2017年4月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 1.5%~ |

| 買取可能額 | 1万円~上限なし |

| 入金スピード | 最短40分 |

| 債権譲渡登記 | 留保可能 |

| 申込方法 | オンライン |

| 必要書類 | 通帳コピー 請求書 契約書など |

- 独自のAIファクタリングを利用することで、審査時間は最短10分、入金まで最短40分で資金調達が可能

- 完全WEB完結ファクタリングサービスなので、店舗に赴かずに手軽に取引可能

Mentor Capital

Mentor Capitalは、最短30分で資金を受け取れるスピード対応が魅力のファクタリング会社です。

急な資金ニーズにも迅速に応えてくれるため、スピードを重視する事業主にとって頼れる存在です。

手数料は2%からと低コストで利用可能。

コストを抑えて資金調達できる点も大きなメリットです。契約はオンライン・対面どちらにも対応しており、事業主のスタイルに合わせた柔軟な取引ができます。

対応金額は30万円〜1億円までと幅広く、少額から大口まで対応可能。

規模を問わず、さまざまな資金ニーズに応えられる体制が整っています。

また、無料査定はわずか60秒程度で完了。

簡単な手続きで、どの程度の資金調達が可能かすぐに確認できる点も便利です。

スピーディーな入金と柔軟な対応力を備えたMentor Capitalは、あらゆる規模の事業主にとって、心強い資金調達のパートナーといえるでしょう。

| 会社名 | 株式会社Mentor Capital |

|---|---|

| 代表者名 | 庄司 誠 |

| 所在地 | 〒160-0022 東京都新宿区新宿1-36-12 サンカテリーナ4F |

| 電話番号 | 03-6670-1996 |

| 営業時間 | 9:30~18:30 |

| 設立 | 平成21年9月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング 診療報酬債権ファクタリング 介護報酬債権ファクタリング |

| 手数料 | 2%~ |

| 買取可能額 | 30万円~1億円 |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | 原則留保 |

| 申込方法 | オンライン 電話 |

| 必要書類 | 本人確認書類 直近の取引入金が確認できる書類 請求書など |

- 必要書類を揃えておけば即日でファクタリングできる

- 2社間と3社間のファクタリングに対応

みんなのファクタリング

「みんなのファクタリング」は、法人や個人事業主、フリーランス向けのオンライン完結型ファクタリングサービスです。土日祝日を含む年中無休の対応に加え、最短60分での資金調達が可能なスピード感が特徴です。

買取可能額は1万円から最大300万円で、手数料は7%から15%の範囲で設定されています。来店や電話対応が不要な完全オンライン型の手続きにより、忙しい方でもスムーズに簡単に利用できる点が魅力です。迅速な早い 資金調達を求める方に最適なサービスとして、多くの利用者に選ばれています。

| 会社名 | 株式会社チェンジ |

|---|---|

| 代表者名 | 辻 秀樹 |

| 所在地 | 東京都中央区日本橋室町一丁目11番12号 |

| 電話番号 | 明記なし |

| 営業時間 | 9:00~18:00 |

| 設立 | 2023年1月20日 |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 7%~ |

| 買取可能額 | 1万円~300万円 |

| 入金スピード | 最短60分 |

| 債権譲渡登記 | なし |

| 申込方法 | オンライン |

| 必要書類 | 本人確認書類 直近の入金が確認できるもの 請求書 |

- 事務手数料や出張費用など一切不要

- 土日祝日も営業しております、平日忙しい方でも利用しやすい

買速

「買 速」は、最短30分で売掛債権を現金化できるスピード対応が魅力のファクタリングサービスです。平日の午前9時から営業しており、急な資金ニーズにも柔軟に対応できるため、忙しい個人事業主にとって心強い味方となります。

買取額は10万円から利用可能で、少額資金が必要な場合でも気軽に申し込みができます。個人事業主のように規模が小さくても利用しやすい点は、大きなメリットです。

手数料は最低2%と比較的低水準に設定されています。

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 所在地 | 本社住所 〒104-0028 東京都中央区八重洲2丁目11番7号一新ビル8階 池袋営業所 大阪支社 |

| 電話番号 | 0120-160-128 |

| 営業時間 | 9:00~19:00(日祝除く) |

| 設立 | 2019年11月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~ |

| 買取可能額 | 10万円~無制限 |

| 入金スピード | 最短30分 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン 電話 |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 売掛債権を最短30分で現金化でき、急な資金調達に対応可能です。

- 手数料の下限は2%と低めであり、費用を抑えることができます

ククモ

QuQuMoは、来店不要・オンライン完結で最短2時間の入金が可能な、スピード重視のファクタリングサービスです。必要書類も本人確認書類や請求書、通帳コピーなど最小限で、書類はすべてアップロード対応のため、手続きが非常にスムーズです。債権譲渡登記や面談も原則不要で、買取金額に上限・下限がなく、注文書ファクタリングにも対応するなど、柔軟性の高いサービスが魅力です。手数料は非公開ながら下限が「1%〜」と業界最安水準で、低コストでの資金調達も可能。簡単・早い・安いを重視する企業にとって、非常に有力な選択肢です。

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 〒171-0022 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 電話番号 | 0120-670-680 |

| 営業時間 | 平日9:00~19:00 |

| 設立 | 明記なし |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 1%~ |

| 買取可能額 | 下限・上限なし |

| 入金スピード | 最短2時間 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 申し込みから資金調達まで、すべてオンラインで完結

- 面談不要でスピーディーな手続きが可能

- 注文書でもOK

ラボル

ラボルは、個人事業主やフリーランスの方に特化した、信頼性の高いオンラインファクタリングサービスです。来店不要でオンライン完結型のため、手続きは非常にシンプル。提出書類も最小限で済み、面倒な手続きなくスムーズに利用できます。最短1時間での資金調達が可能なスピード感に加え、利便性と手軽さが評価され、多くのフリーランスや小規模事業者から支持を集めています。請求書(売掛金)を現金化することで、急な資金ニーズにも即時対応でき、日々の運転資金確保に大きく貢献するサービスです。

| 会社名 | 株式会社ラボル |

|---|---|

| 代表者名 | 建部 大 |

| 所在地 | 〒150-0043 東京都渋谷区道玄坂1-20-8寿パークビル 7F |

| 電話番号 | 明記なし |

| 営業時間 | 明記なし |

| 設立 | 2021年12月1日 |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 10% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短1時間 |

| 債権譲渡登記 | お問い合わせください |

| 申込方法 | オンライン |

| 必要書類 | 身分証明書 請求書 通帳コピー |

- 売掛債権を売却する際に気になる手数料ですが、ラボルでは10%の固定手数料を採用

- 面倒な対面手続きは不要で、オンライン上ですべて完結。

書類提出の手間も最小限に抑えられており、資金調達のスピードと利便性が両立。

フリーナンス

FREENANCEは、主にフリーランスや個人事業主を支援する「お金と保険のサービス」を提供しています。オンラインで完結する売掛債権の買取に加え、無料で付帯できる保証が大きな魅力です。

2社間ファクタリングに特化しながらも、手数料は最大10%と低水準。1万円からの少額債権にも対応し、買取上限がないため高額な資金調達にも活用できます。

さらに、会員登録をすると無料で付帯される「フリーナンス安心補償Basic」により、業務中の事故や商品の破損などの損害を最大5000万円まで補償。安心して業務に取り組めます。

| 会社名 | GMOクリエイターズネットワーク株式会社 |

|---|---|

| 代表者名 | 五十島 啓人 |

| 所在地 | 本社 〒150-8512 東京都渋谷区桜丘町26番1号 セルリアンタワー 福岡オフィス |

| 電話番号 | 03-5458-8056 |

| 営業時間 | 明記なし |

| 設立 | 2002年4月 |

| 取引形態 | 2社間ファクタリング |

| 手数料 | 3%~10% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短即日 |

| 債権譲渡登記 | 原則不要 |

| 申込方法 | オンライン |

| 必要書類 | 請求書コピー 通帳 |

- フリーランス・個人事業主向けのサービスを中心に展開

法人でも利用できる柔軟な仕組み - 売掛債権をオンラインで手軽に売却可能

トラストゲートウェイ

トラストゲートウェイは、迅速かつ柔軟な対応が特徴の信頼性の高いオンラインファクタリング会社です。来社や面談不要で手続きが完了し、最短即日での資金調達が可能なため、急な資金ニーズにも対応できます。2社間ファクタリングを採用しており、取引先に知られずに資金を確保できる点が大きな魅力で、特に個人事業主から高い支持を集めています。10万円からの少額買取にも対応しており、中小企業やフリーランスでも利用しやすい設計です。さらに、診療報酬債権ファクタリングにも対応しており、医療・介護分野の資金繰りにも有効な選択肢となっています。

| 会社名 | 株式会社トラストゲートウェイ |

|---|---|

| 代表者名 | 明記なし |

| 所在地 | 福岡県福岡市大名2-2-42 ケイワン大名402 |

| 電話番号 | 0120-951-212 |

| 営業時間 | 平日9:00~18:00 |

| 設立 | 2017年02月 |

| 取引形態 | 2社間ファクタリング 3社間ファクタリング 医療ファクタリング |

| 手数料 | 1.5%~9.5% |

| 買取可能額 | 10万円~5000万円 |

| 入金スピード | 最短即日 |

| 債権譲渡登記 | 要お問い合わせ |

| 申込方法 | オンライン 電話 来店 |

| 必要書類 | 要お問い合わせ |

- オンライン完結で最短即日資金調達できる

- 診療報酬債権ファクタリングにも対応

7. ファクタリングと資金繰り改善のまとめ

ファクタリングは、多くの企業が資金繰りの問題に直面する中で、即座に流動資金を確保するための実用的な手段として注目されています。

この記事では、歴史的背景から現代における活用の形態までも解説しました。

ファクタリングは、資金繰りの迅速な改善や信用リスクの軽減といった明確な利点を持つ一方で、利用する際の諸経費や契約内容の確認、さらには適切なタイミングなどの注意点も存在することも明らかにできました。

ファクタリングの対象が拡大している現代において、企業はこの手法を駆使して経営の安定化や成長を追求することができます。しかし、その過程で資金繰り表の作成など、経営の健全性を維持するための具体的な手段も見逃せません。

本記事が、資金繰りの改善にお困りの経営者様や財務担当者様にとってより良い選択の一助となれば幸いです。

この記事では、ファクタリングが資金繰り改善に有効であることを解説しました。

資金と利益の違いやキャッシュフローの基本、ファクタリングの詳細な仕組みや利用方法、資金繰りの迅速な改善や信用リスクの軽減など、ファクタリングが持つ数々の利点を詳しく紹介しました。

ファクタリングを検討している企業や事業主様は、自社に適したファクタリングを活用し資金繰りの改善をしましょう。

「返せない」「踏み倒し」といった不安がある中で、ファクタリングは借入とは異なる資金調達方法として注目されています。売掛債権をファクタリング会社に売却するため、「返済義務」が発生しないのが大きな特徴です。つまり、借金のように「返す」必要がなく、踏み倒しなどのトラブルとも無縁です。ただし、売掛先(取引先)が倒産した場合などは、契約形態によって利用者がリスクを負うケースもあるため、契約内容の確認は必須です。信用不安がある中小企業や個人事業主にとって、無理なく資金を得られる手段として、ファクタリングは有効な選択肢となります。ファクタリング会社選びも本記事を参考にしてくださいね。